Focus sur les changements majeurs : avantage en nature véhicule, nouvelles grilles du prélèvement à la source, IJSS, frais de transport et monétisation des jours de repos. Découvrez aussi les ajustements fiscaux et sociaux de la loi de finances 2025 : taxe sur les salaires, cotisations patronales et régime des apprentis. Anticipez dès maintenant ces évolutions dans votre SIRH pour rester en conformité.

Avantage en nature véhicule : des changements importants depuis février 2025

Un arrêté du 25 février 2025 (publié au JO du 27) relatif à l’évaluation des avantages en nature abroge et remplace celui de 2002. Si la grande majorité des dispositions sont reprises à l’identique dans le nouvel arrêté de référence, plusieurs changements importants sont à souligner concernant l’avantage en nature véhicule, pour les véhicules mis à disposition à partir du 1er février 2025. Des règles dérogatoires sont maintenues jusqu’à la fin 2027 pour les véhicules fonctionnant exclusivement à l’énergie électrique et pour l’avantage lié à la mise à disposition de bornes de recharge.

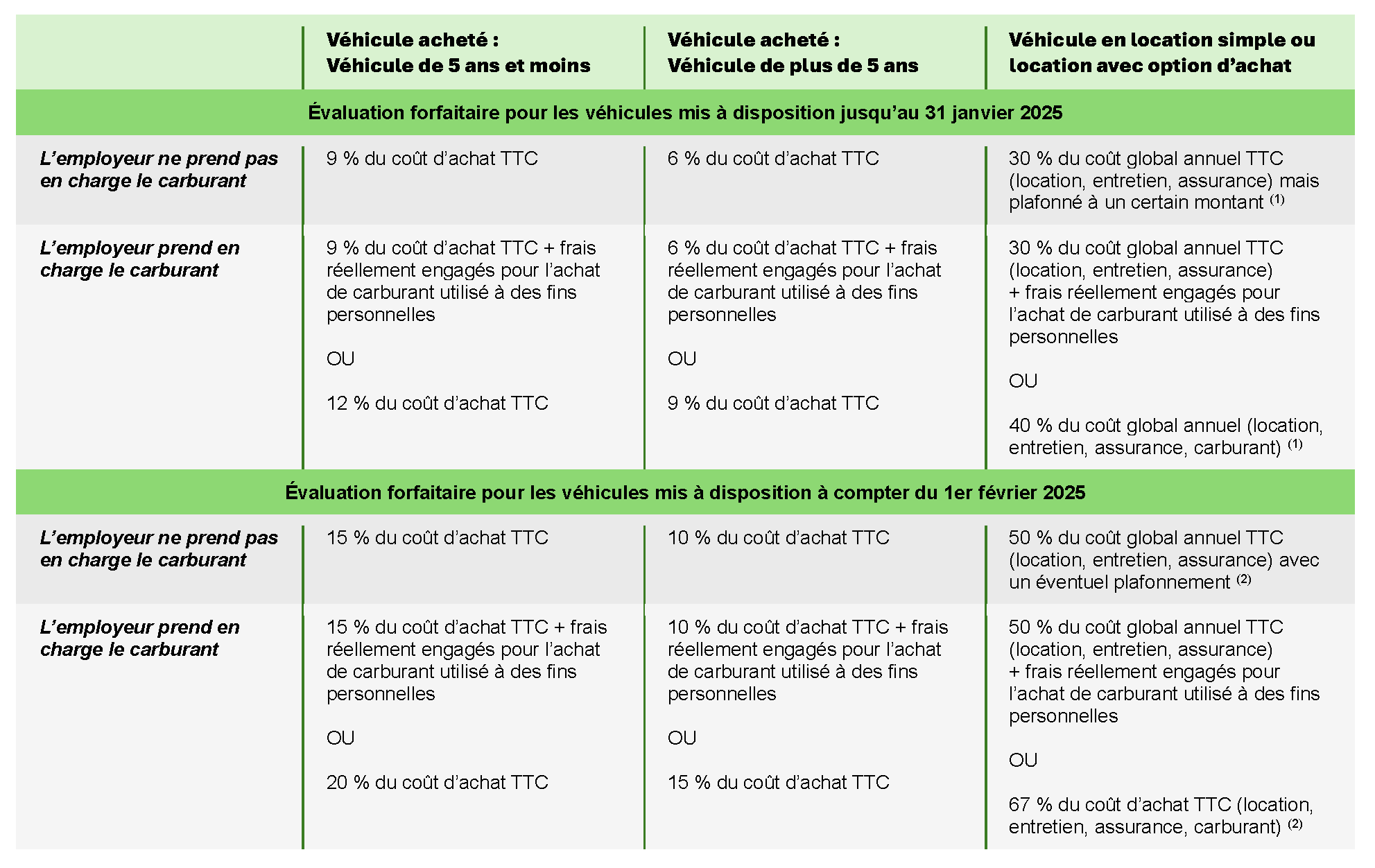

AN véhicule : règles d’évaluation forfaitaire selon la date de mise à disposition du véhicule

Ce tableau synthétise les règles générales d’évaluation forfaitaire de l’avantage en nature véhicule.

Pour des véhicules fonctionnant exclusivement au moyen de l’énergie électrique mis à disposition entre le 1er janvier 2020 et le 31 décembre 2027, il faut les combiner avec les règles de faveur prévues par la réglementation, qui prévoient en particulier l’application d’un abattement (voir nos développements).

(1) L’évaluation obtenue est, en tout état de cause, plafonnée à celle qui résulte de la règle applicable en cas de véhicule acheté, le prix de référence du véhicule étant le prix d’achat TTC du véhicule par le loueur, rabais compris dans la limite de 30 % du prix conseillé par le constructeur pour la vente de véhicule au jour du début du contrat (BOSS, Avantages en nature, § 780, 01/01/2025).

(2) L’administration plafonnera-t-elle l’évaluation à celle qui résulterait de l’application de la règle applicable en cas de véhicule acheté, comme dans les anciennes règles ? Le BOSS précisera sans doute ce point à l’occasion d’une mise à jour.

Valorisation forfaitaire des véhicules exclusivement électriques : maintien de règles dérogatoires jusque fin 2027

L’arrêté du 25 février 2025 comporte également des règles dérogatoires pour les véhicules fonctionnant exclusivement au moyen de l’énergie électrique jusqu’au 31 décembre 2027.

Pour un véhicule mis à disposition durant une période comprise entre le 1er février 2025 et le 31 décembre 2027 fonctionnant exclusivement au moyen de l’énergie électrique et respectant une condition spécifique de score environnemental permettant le bénéfice d’un bonus écologique, les dépenses ne tiennent pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule et sont évaluées après application d’un abattement de 70% dans la limite de 4 582€ par an en 2025.

Borne de recharge électrique : prolongation du dispositif jusqu’au 31 décembre 2027

Pour mémoire, des règles spécifiques d’évaluation de l’avantage en nature ont été prévues en 2023 et 2024 pour la mise à disposition du salarié, par l’employeur, d’une borne de recharge électrique de véhicules.

Lorsque la borne est installée sur le lieu de travail, l’AN résultant de l’utilisation de cette borne par le salarié à des fins non professionnelles est évalué à hauteur d’un montant nul, y compris pour les frais d’électricité.

Lorsque la borne est installée en dehors du lieu de travail, il faut distinguer deux situations :

- En cas de prise en charge par l’employeur de tout ou partie des frais relatifs à l’achat et à l’installation d’une borne de recharge :

- Si le salarié restitue la borne à la fin du contrat de travail : cette prise en charge est exclue de l’assiette des cotisations et contributions sociales.

- Si la borne est installée au domicile du salarié et n’est pas retirée à la fin du contrat de travail : cette prise en charge est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50% des dépenses réelles que le salarié aurait dû engager pour l’achat et l’installation de la borne, dans la limite de 1 043,50 € en 2025 (ces limites sont respectivement portées à 75% et 1 565,20 € lorsque la borne a plus de 5 ans).

- En cas de prise en charge par l’employeur de tout ou partie des autres frais liés à l’utilisation d’une borne de recharge électrique installée hors du lieu de travail : Cette prise en charge est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50% du montant des dépenses réelles que le salarié aurait dû engager.

Source : Arrêté du 25 février 2025, JO du 27, texte 24

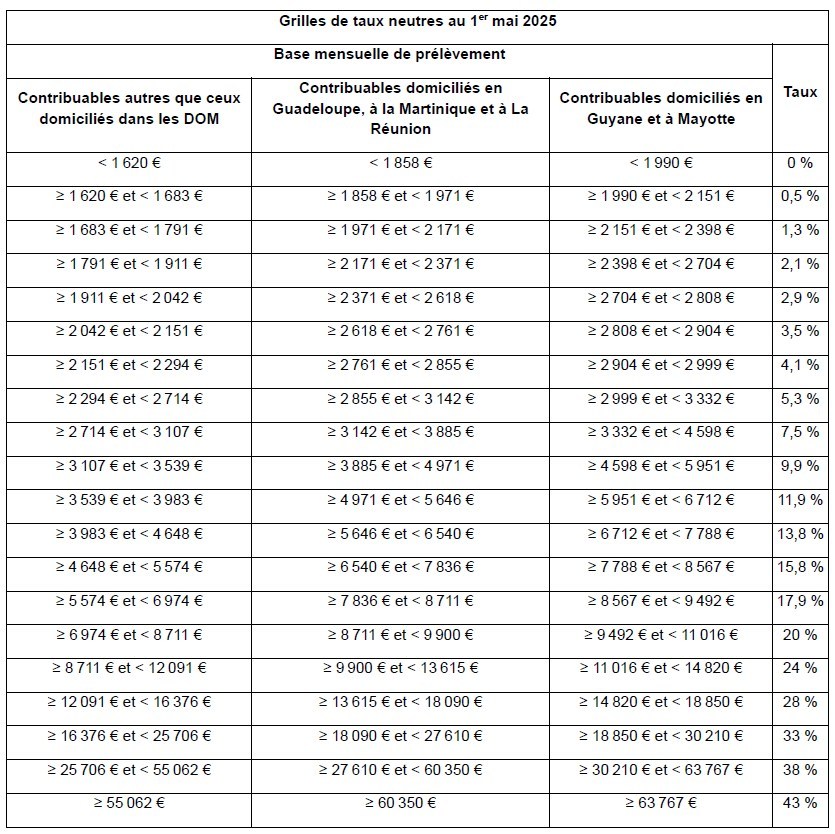

Prélèvement à la source en paye : les nouvelles grilles de taux neutres de la loi de finances pour 2025

Les nouvelles grilles sont au menu de la loi de finances, qui a été reprise par le gouvernement Bayrou et sont définitivement adoptée par le Sénat le 6 février (voir tableau ci-après) (LF art. art. 2, I, C et 2, III).

Ces grilles ont très légèrement évolué en commission mixte paritaire (CMP), par rapport à celles du projet de loi initial et que le Sénat avait votées l’automne dernier.

Les nouvelles grilles s’appliqueront aux revenus perçus ou réalisés à compter du 1er jour du 3e mois suivant la promulgation de la loi, à savoir au 1er mai 2025 si la loi est promulguée au cours du mois de février.

Pour mémoire, il n’y a aucune régularisation à opérer au titre des mois pour lesquels l’employeur a continué à appliquer à titre transitoire les grilles 2024.

Loi de finances pour 2025 (art. 2, I, C et 2, III), définitivement adoptée le 6 février 2025

Loi de finances pour 2025 (art. 2, I, C et 2, III), définitivement adoptée le 6 février 2025

Frais de transport domicile – lieu de travail

L’employeur est tenu de prendre en charge 50 % du coût des abonnements aux transports en commun ou aux services de location de vélos (comme le Pass Navigo ou Vélib’) souscrits par les salariés pour leurs trajets domicile-travail, quelle que soit la localisation de l’entreprise en France (c. trav. art. L. 3261- 2 et R. 3261-1).

Pour les années 2022 à 2024, la loi de finances rectificative n° 2022-1157 du 16 août 2022 avait institué des avantages fiscaux et sociaux liés à la prise en charge obligatoire des abonnements de transport par l’employeur et les avait étendus à la prise en charge facultative, dans la limite de 25 % du prix des abonnements.

Ainsi, la prise en charge pouvait être exonérée d’impôt sur le revenu et de cotisations sociales jusqu’à 75 % de la valeur du titre de transport, sans vérification de l’éloignement domicile-travail pour les salariés travaillant dans une autre région.

La loi prolonge la possibilité d’exonération jusqu’à 75% de la valeur du titre de transport sans vérification de l’éloignement domicile-travail pour les salariés travaillant dans une autre région. Cette prolongation est applicable à compter du 1er janvier 2025 et jusqu’au 31 décembre 2025.

Monétisation des jours de repos

La loi de finances rectificative du 16 août 2022 a créé un dispositif de rachat des journées ou demijournées de repos acquises de 2022 à 2025 (loi 2022-1157 du 16 août 2022 ; loi 2022-1616 du 23 décembre 2022). Le dispositif s’appliquait aux journées ou demi-journées de repos acquises entre le 1er janvier 2022 et le 31 décembre 2025 dans le cadre :

- d’un aménagement du temps de travail sur une période supérieure à la semaine (c. trav. art. L. 3121-41 à L. 3121-47), quelle que soit la base juridique (accord collectif ou, dans certains cas, décision unilatérale de l’employeur) ;

- d’un accord de RTT antérieur à la loi du 20 août 2008.

La loi prolonge ce dispositif jusqu’au 31 décembre 2026.

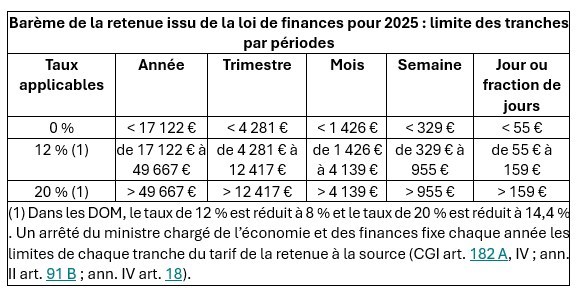

Non-résidents fiscaux en paye : le barème de la retenue à la source résultant de la loi de finances pour 2025

Sauf convention fiscale internationale y faisant obstacle, les salaires dits « de source française » versés à des personnes qui ne sont pas fiscalement domiciliées en France sont soumis à une retenue à la source (CGI art. 182 A).

Les tranches du barème de retenue à la source des non-résidents fiscaux sont révisées chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l’impôt sur le revenu. Les montants obtenus sont arrondis à l’euro le plus proche (CGI art. 182 A, IV).

À cet égard, la loi de finances pour 2025 a revalorisé les limites des tranches du barème de l’impôt sur le revenu à hauteur de la hausse moyenne des prix à la consommation hors tabac réalisée en 2024, soit 1,8 % (loi 2025-127 du 14 février 2025, art. 2, I, JO du 15).

Loi 2025-127 du 14 février 2025 (art. 2, I), JO du 15

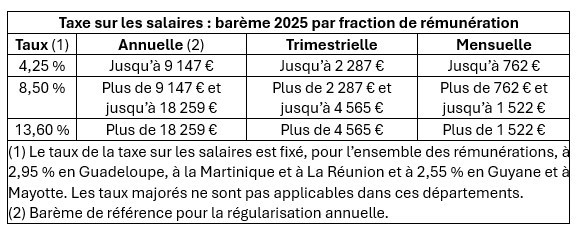

Le barème 2025 de la taxe sur les salaires

Les paramètres du barème 2025 de la taxe sur les salaires sont maintenant connus. Ils sont en effet relevés dans la même proportion que la limite supérieure de la première tranche du barème de l’impôt sur le revenu 2024, soit 1,8 %, ainsi qu’il résulte de la loi de finances pour 2025.

Loi 2025-127 du 14 février 2025 (art. 2, I), JO du 15

Un nouveau fondement législatif pour le BOSS

La LFSS 2025 inscrit expressément l’intitulé du Bulletin officiel de la sécurité sociale (BOSS) dans la partie législative du code de la sécurité sociale et modifie quelque peu son objet, le rendant clairement opposable à tous les organismes chargés du recouvrement, comme les caisses de Mutualité sociale agricole (MSA) (loi art. 18, VI ; c. séc. soc. art. L. 243-6-2, III modifié).

Ainsi, la loi dispose que sont publiées au Bulletin officiel de la sécurité sociale, sur un site internet, l’ensemble des instructions et circulaires relatives à la législation applicable en matière :

- de cotisations et de contributions de sécurité sociale ;

- et d’autres contributions recouvrées par l’un des organismes chargés du recouvrement (ce qui inclut les caisses de MSA), ou bien affectées à l’AGIRC-ARRCO ou à l’IRCANTEC.

Relèvement du taux de la contribution patronale sur les attributions gratuites d’actions

Sous conditions et dans certaines limites, le dispositif d’attribution gratuite d’actions (AGA) permet aux sociétés par actions (cotées et non cotées) d’octroyer gratuitement à leurs salariés et dirigeants des actions ouvrant à terme un droit aux prérogatives attachées à ces titres (vote, dividende, etc.), en bénéficiant notamment d’un régime social et fiscal de faveur (c. com. art. L. 225-197-1, L. 225-197-2, L. 225-197-3 et L. 22-10-60).

La loi de financement de la sécurité sociale 2025 relève le taux de 20 % à 30 % de la contribution patronale spécifique à compter du 1er mars 2025

Les allégements généraux de cotisations patronales reconfigurés en deux étapes

La loi organise la fusion en deux étapes (2025 puis 2026) des allégements généraux de cotisations patronales. Cette réforme porte donc sur les trois dispositifs suivants :

- la réduction sur le taux sur la cotisation patronale d’assurance maladie (dans le cas général – 6 points, soit un taux de 7 % au lieu de 13 %), dans le jargon parfois aussi appelé « bandeau maladie » ;

- la réduction sur le taux de la cotisation patronale d’allocations familiales (dans le cas général – 1,8 point, soit un taux de 3,45 % au lieu de 5,25 %), dans le jargon parfois aussi appelé « bandeau famille » ;

- la réduction générale de cotisations patronales (dite aussi RGCP).

La LFSS n’est que le premier étage de la réforme, puisqu’elle doit être complétée par un ou plusieurs textes d’application, puis ensuite, les précisions de l’administration via le Bulletin officiel de la sécurité sociale (BOSS).

Sur l’année 2025, simple adaptation des dispositifs existants

Pour 2025, la loi se contente d’adapter les paramètres actuels des dispositifs.

❶ Sur l’année 2025, les plafonds d’éligibilité aux réductions de taux sur les cotisations patronales d’assurance maladie et d’allocations familiales sont réduits (loi art. 18, III, 1°).

Le mécanisme de réduction de taux sur la cotisation patronale maladie concerne les salariés dont la rémunération n’excède pas 2,25 SMIC (au lieu de 2,5 SMIC valeur 31.12.2023 jusqu’à présent) (c. séc. soc. art. L. 241-2-1 modifié). Le dispositif de réduction du taux de la cotisation patronale d’allocations familiales vise les salariés dont la rémunération n’excède pas 3,3 SMIC (au lieu de 3,5 SMIC valeur 31.12.2023 jusqu’à présent) (c. séc. soc. art. L. 241-6-1 modifié).

❷ Côté réduction générale de cotisations patronales (RGCP), la formule de calcul reste inchangée en 2025 (taux maximal au niveau du SMIC, puis réduction dégressive devenant nulle au niveau de 1,6 SMIC), sous quelques réserves (loi art. 18, I ; c. séc. soc. art. L. 241-13, I modifié).

D’une part, il faut désormais prendre en compte la prime de partage de la valeur (PPV), tant au niveau de la formule de calcul du coefficient que de l’assiette de la réduction.

D’autre part, la loi laisse au gouvernement la possibilité de fixer le taux du SMIC à retenir dans la formule de calcul du coefficient par décret, à une valeur comprise entre le SMIC au 1er janvier 2024 et le SMIC en cours (c. séc. soc. art. L. 241-13, I, al. 2 modifié). La tendance, à confirmer par décret, serait de se référer au SMIC au 1er janvier 2025 pour l’ensemble de l’année 2025, nonobstant toute évolution qui pourrait intervenir en cours d’année.

❸ Ces mesures s’appliquent aux cotisations et contributions dues au titre des périodes d’activité courant à partir du 1er janvier 2025 (loi art. 18, II et IV, A).

À partir de 2026, réduction générale reconfigurée et suppression des deux autres allégements généraux.

Les mécanismes de réduction de taux sur les cotisations patronales maladie et d’allocations familiales seront supprimés pour les périodes d’emploi courant à partir du 1er janvier 2026 (loi art. 18, III, 2°, b et IV, B ; c. séc. soc. art. L. 241-2-1 et L. 241-6-1 abrogés au 1.01.2026).

En contrepartie, la RGCP sera reconfigurée. Les modalités de calcul de son coefficient seront à préciser par décret, mais on sait que la réduction, toujours dégressive, « ira plus loin », puisqu’elle s’annulera au niveau d’une rémunération de 3 SMIC (loi art. 18, III, 2°, b et IV, B ; c. séc. soc. art. L. 241-13, I modifié au 1.01.2026).

Apprentis : baisse les exonérations de cotisations salariales et assujettissement à la CSG/CRDS

La LFSS 2025, qui a été définitivement adoptée le 17 février, prévoit une baisse du niveau des allégements de cotisations et de contributions salariales dont bénéficient les apprentis sur leur rémunération.

Pour les contrats d’apprentissage conclus à partir du premier jour du mois suivant la publication de la loi (donc à compter du 1er mars 2025 si la loi est publiée en février) (loi art. 22, I et VI, et art. 23) :

- la limite d’exonération des cotisations salariales est abaissée de 79 % à 50 % du SMIC (c. trav. art. L. 6243-2 modifié) ;

- la fraction du salaire des apprentis excédant 50 % du SMIC est assujettie à CSG/CRDS (alors que l’exonération était totale jusqu’à présent) (c. séc. soc. art. L. 136-1-1, II, 7° nouveau et III, 1°, a abrogé).

Pour les contrats d’apprentissage conclus avant le mois de mars 2025, les exonérations salariales continuent de s’appliquer dans les conditions antérieures.

Quid de la taxe sur les salaires et du forfait social ?

L’assiette de la taxe sur les salaires est fixée en référence à celle de la CSG (CGI art. 231). Jusqu’à présent, la rémunération des apprentis était donc totalement exonérée de taxe sur les salaires, dans la mesure où elle n’était jamais assujettie à CSG.

À l’avenir, la logique voudrait que la fraction de rémunération soumise à CSG soit également soumise à la taxe sur les salaires (sans abattement d’assiette de 1,75 %), pour les employeurs assujettis à cette taxe. Mais ce point mériterait d’être confirmé par l’administration fiscale, via son bulletin officiel (BOFiP).

Sur le forfait social, l’administration avait précisé en son temps que la circonstance que les salaires versés aux apprentis soient exonérés de CSG/CRDS ne permet pas de les exclure du champ du forfait social (circ. DSS/5B 2012-319 du 18 août 2012, Q/R 14), de sorte que sorte que l’employeur est redevable du forfait social lorsqu’un apprenti bénéficie d’avantages entrant dans son champ d’application. Sur le principe, la réforme ne devrait donc rien changer, si l’administration se situe toujours dans le prolongement de cette doctrine.