Ce mois d’avril marque l’entrée en vigueur de plusieurs évolutions importantes en matière de paie et de protection sociale. Réduction du plafond des IJSS, nouvelles règles d’indemnisation en cas de congé de maladie ordinaire, modification du régime social des apprentis ou encore évolution de l’évaluation des avantages en nature véhicule : autant de changements à intégrer dans vos pratiques de gestion RH.

IJSS : modification des règles d’indemnisation journalière d’assurance maladie en cas d’arrêt de travail

Pour rappel, les agents affiliés au régime général de sécurité sociale ont droit, s’ils remplissent les conditions exigées par le code de la sécurité sociale, à des indemnités journalières de maladie (IJSS) versées par la caisse primaire d’assurance maladie (CPAM).

Le revenu d’activité antérieur servant de base au calcul de l’IJSS correspond à 1/91,25 du montant des trois dernières paies des mois civils antérieurs à la date de l’interruption de travail. L’indemnité journalière est égale à la moitié du revenu d’activité antérieur déterminé. Les revenus à prendre en considération sont par ailleurs plafonnés par le Code de la Sécurité sociale.

Jusqu’à présent, ce plafond était fixé à 1,8 fois la valeur du SMIC mensuel en vigueur au dernier jour du mois civil précédant celui de l’interruption de travail. Pour rappel, la valeur du SMIC mensuel a été revalorisée à 1801,80 euros (soit 11,88 euros par heure) au 1er novembre 2024. Le décret n° 2025-160 du 20 février 2025 abaisse ce plafond à 1,4 SMIC pour les arrêts de travail débutant à compter du 1er avril 2025.

Pour les agents concernés, la baisse du plafond des IJSS maladie peut, le cas échéant, entrainer :

- Une baisse du niveau d’indemnisation de l’agent si celui-ci ne bénéficie pas du maintien de rémunération par l’employeur (exemple : l’agent contractuel ayant moins de 4 mois d’ancienneté au début de son congé de maladie ordinaire et bénéficiant d’un congé sans traitement).

- Une augmentation du niveau de prise en charge employeur si l’agent peut prétendre au maintien de rémunération par sa collectivité (exemple : le fonctionnaire au régime général de sécurité sociale bénéficie en cas de congé de maladie ordinaire d’un maintien de traitement de 90% pendant 3 mois puis de 50% pendant 9 mois).

Entrée en vigueur : les dispositions du décret sont applicables aux indemnités journalières versées au titre d’arrêts de travail débutant à compter du 1er avril 2025.

Apprentis : modification en matière de cotisations sociales

La loi de financement de la sécurité sociale (LFSS) pour 2025 a été promulguée le 28 février 2025. Elle prévoit, notamment, des mesures restreignant les exonérations dont bénéficiaient les apprentis, applicables aux contrats d’apprentissage conclus à compter du 1er mars 2025.

Les évolutions sont les suivantes :

Pour les contrats d’apprentissage conclus avant le 1er mars 2025 :

- L’apprenti reste exonéré de la totalité des cotisations salariales pour la part de sa rémunération inférieure ou égale à 79% du SMIC

- La rémunération des apprentis reste exclue de l’assiette de la CSG et CRDS.

Pour les contrats d’apprentissage conclus à compter du 1er mars 2025 :

- L’apprenti est dorénavant exonéré de la totalité des cotisations salariales pour la part de sa rémunération inférieure ou égale à 50% du SMIC (articles L.6243-2 et D.6243-5 du Code du travail. Un décret est attendu pour officialiser la fixation de ce plafond à 50 % du SMIC.)

- La rémunération des apprentis est soumise à CSG et CRDS pour la part excédant 50% du SMIC (article L.136-1-1 II 7° du code de la sécurité sociale).

Maladie : réduction de l’indemnisation durant les congés de maladie ordinaire (CMO)

Depuis le 1er mars, l’indemnisation des agents publics placés en congé de maladie ordinaire (CMO) a diminué en application de l’article 189 de la loi de finances pour 2025 n° 2025-127 du 14 février 2025 et de l’article 4 du décret n° 2025-197 du 27 février 2025.

Pour les fonctionnaires :

- Pendant les 3 premiers mois : maintien de 90% du traitement

- Pendant les 9 mois suivants : maintien de 50 % du traitement.

Pour les contractuels de droit public :

- Après quatre mois de service, un mois à 90% de son traitement et un mois à demi-traitement

- Après deux ans de services, deux mois à 90% de son traitement et deux mois à demi-traitement

- Après trois ans de services, trois mois à 90% de son traitement et trois mois à demi-traitement.

La réglementation précise que les nouvelles règles de rémunération des agents publics placés en CMO s’appliquent aux congés maladie accordés à compter du 1er mars 2025. Après confirmation de la DGCL, la réduction de l’indemnisation des agents placés en CMO s’applique comme suit :

1. Les agents publics placés en CMO avant le 1er mars 2025 restent indemnisés selon les précédentes règles en vigueur (à savoir à plein traitement et à demi-traitement).

2. Les agents publics placés en CMO à compter du 1er mars 2025 sont soumis aux nouvelles règles d’indemnisation à 90 %.

3. Les agents publics placés en CMO ayant débuté avant le 1er mars 2025 et qui sont renouvelés après le 1er mars 2025 sont gérés de la même façon et sont soumis aux nouvelles règles d’indemnisation à 90%.

Exemple : Un fonctionnaire est placé en CMO du 15 février 2025 au 7 mars 2025 inclus. Il perçoit 100% de son traitement du 16 février 2025 au 7 mars 2025 inclus (le 15 février 2025 est un jour de carence non rémunéré). Son arrêt de travail est renouvelé du 8 mars 2025 jusqu’au 18 mars 2025. Il reste placé en CMO mais percevra 90% de son traitement à compter du 8 mars 2025.

Information complémentaire :

- La diminution de l’indemnisation du fonctionnaire placé en CMO influe sur les autres éléments de rémunération qui sont versés dans les mêmes proportions que le traitement : nouvelle bonification indiciaire (NBI), complément de traitement indiciaire (CTI), indemnité compensatrice de la hausse de la CSG ou encore le transfert primes/points (TPP), …

- A l’inverse, cette diminution est sans incidence sur le supplément familial de traitement (SFT) et sur l’indemnité de résidence (IR) qui sont conservés en totalité durant le CMO.

Concernant le sort du régime indemnitaire en cas de placement en CMO, il appartient de se référer aux règles de modulation propres à chaque fonction publique.

Avantages en nature : modification de l’évaluation forfaitaire de l’avantage en nature véhicule

Jusqu’à présent, l’évaluation des avantages en nature était déterminée par l’arrêté du 10 décembre 2022. Cet arrêté a été remplacé par celui du 25 février 2025.

Avantages nourriture, logement et NTIC

Pour les avantages en nature nourriture, logement et nouvelle technologie de l’information et la communication (NTIC), le nouvel arrêté reprend les précédentes modalités d’évaluation ainsi que les montants communiqués par l’Urssaf en début d’année 2025.

Avantage véhicule

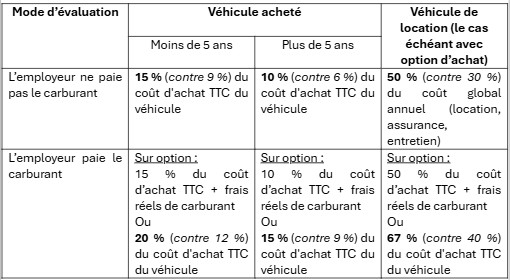

Pour rappel, l’avantage en nature constitué par l’utilisation privée du véhicule mis à la disposition du salarié peut être évalué, sur option de l’employeur :

- soit sur la base des dépenses réellement engagées

- soit sur la base d’un forfait annuel.

L’évaluation forfaitaire de l’avantage en nature véhicule est majorée.

Pour les véhicules électriques mis à disposition entre le 1er février 2020 et le 31 janvier 2025, les règles sont maintenues. L’évaluation des dépenses ne tient pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule et les dépenses sont évaluées après application d’un abattement de 50 % dans la limite de 2000,30 euros par an.

Pour les véhicules électriques mis à disposition entre le 1er février 2025 et le 31 décembre 2027 et respectant la nouvelle condition tenant au score environnemental ouvrant droit au bonus écologique, l’évaluation des dépenses ne tient pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule et s’effectue après application d’un abattement de 70 % dans la limite de 4 582 euros par an.

Avantage borne de recharge électrique

L’arrêté du 25 février 2025 prolonge jusqu’au 31 décembre 2027 (contre 31 décembre 2024) l’avantage concernant les bornes de recharge électrique.

Entrée en vigueur : cotisations et contributions dues au titre des périodes d’activité courant à compter du 1er février 2025.