La cellule d’expertise Métier d’HRConseil vous offre une Veille Légale Paie Secteur Privé qui récapitule les principales mesures et précisions entrant en vigueur en ce début d’année 2024 et antérieurement. Cet article sera en partie consacrée aux précisions des mesures prises dans le cadre des lois 2024. Un focus est fait également sur la loi publiée le 24 avril 2024 encadrant les dispositions d’adaptation au droit de l’Union européenne en matière d’acquisition de congé payé lors de période de maladie non professionnelle et AT/MP.

Au programme aujourd’hui

- Prime de PPV partage de valeur (BOSS – Questions 6.2 et 9.2)

- Indemnités de rupture ( BOSS – Paragraphes 1000 à 1030)

- Barème fiscal des indemnités kilométriques pour 2024 (BOSS – Paragraphe 1940 et chapitre 10)

- Sortie progressive de DFS : le BOSS modifie à nouveau les règles de recueil du consentement des salariés

- Protection sociale complémentaire (BOSS – Paragraphes 810 et 870)

- Contribution à la formation professionnelle – mandataire sociaux

- Exonération de cotisations des jeunes entreprises innovantes, universitaires ou de croissance (BOSS – Communiqué du 25/03/2024)

- Montant Net Social (BOSS – Question 13 bis et point II.A.1)

- Revalorisation du RSA au 1 avril 2024 impacte les saisies sur salaire

- Modalités déclaratives en DSN de la nouvelle réduction de cotisations « sapeurs-pompiers volontaires »

- Feuille de route 2024-2025 sur les actions à mener pour garantir la conformité des données sociales

- Simplification du bulletin de paie

- Loi DDADUE : impact des absences maladie et ATMP sur les congés payés

- Critères d’ancienneté dans l’attribution des avantages des CSE aux salariés

- CPF : une participation forfaitaire de 100 € obligatoire dans certains cas

- Contrat de professionnalisation : l’aide exceptionnelle est supprimée

Prime de partage de valeur (BOSS – Questions 6.2 et 9.2)

Le BOSS a apporté dans sa question 6.2 des précisions sur la possibilité de réaliser deux versements distinctement rattachés à deux PPV au cours d’un même trimestre.

L’accord ou la DUE instituant la prime peut prévoir un versement en plusieurs échéances sur l’année civile, dans la limite d’un versement par trimestre.

Dans le cas où deux primes sont attribuées au cours de la même année civile, conformément au point 5.6, deux versements peuvent avoir lieu au cours d’un même trimestre dès lors que ceux-ci sont distinctement rattachés aux deux primes attribuées.

De plus, pour que les primes bénéficient des exonérations mentionnées aux points 7.1 et 8.1, ces échéances ne pourront être postérieures respectivement au 31 décembre 2023 et au 31 décembre 2026, sous réserve des modalités prévues pour les primes versées par les ETT aux salariés intérimaires (voir les réponses aux questions 2.12 et 2.13).

- Le BOSS a apporté des précisions dans sa question 9.2 quant au cumul des règles d’exonérations lorsque la PPV est affectée à un plan d’épargne.

- Sous réserve des dispositions précisées aux points 7 et 8, la prime affectée sur un plan d’épargne entreprise (PEE) ou sur un plan d’épargne retraite (PER) est assujettie aux prélèvements suivants :

- Contribution sociale généralisée (CSG) avec application de l’abattement de 1,75 % pour frais professionnel ;

- Contribution au remboursement de la dette sociale (CRDS) ;

- Taxe sur les salaires ;

- Forfait social, le cas échéant (au taux de 20 % applicable aux sommes versées au titre de l’intéressement pour toutes les entreprises de plus de 250 salariés).

- En outre, la prime est assujettie, le cas échéant, à la contribution sociale spécifique mahoraise.

+ d’infos sur le portail du BOSS

Indemnités de rupture (BASS – Paragraphes 1000 à 1030)

Le BOSS clarifie l’indemnité de rupture conventionnelle avec deux exemples qui ont été mis à jour pour 2024 :

- Exemple sur l’assujetissement de l’indemnité de rupture conventionnelle à la contribution patronale spécifique de 30 %

- Exemple sur l’exonération de CSG et de CRDS de l’indemnité spécifique de rupture conventionnelle dans la limite du montant de l’indemnité due au prorata du nombre de mois de présence dans l’entreprise et du montant de l’indemnité exonérée de cotisations sociales

+ d’infos sur le portail du BOSS

Barème fiscal des indemnités kilométriques pour 2024 (BOSS – Paragraphe 1940 et chapitre 10)

Le BOSS maintient pour 2024 le barème fiscal des indemnités kilométriques, prévu par l’arrêté du 27 mars 2023 fixant le barème forfaitaire permettant l’évaluation des frais de déplacement relatifs à l’utilisation d’un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles.

+ d’infos sur le portail du BOSS

Sortie progressive de DFS : le BOSS modifie à nouveau les règles de recueil du consentement des salariés

Avec sa mise à jour du 19 avril 2024, le BOSS procède donc à une nouvelle modification de ces tolérances.

Dans sa nouvelle version, qui entrera en vigueur le 1er mai 2024, le BOSS admet, par tolérance, que pour les 8 secteurs concernés par une sortie progressive de DFS, le consentement des salariés embauchés avant le 1er janvier 2023 couvre la totalité de la période de transition dans les conditions suivantes (BOSS, Frais professionnels, § 2330, 01/05/2024) :

- si le consentement des salariés a été recueilli pour une durée indéterminée par l’employeur, il couvre, pour ces salariés, la période restant à courir jusqu’à la suppression du dispositif ;

- en revanche, si le consentement des salariés a été recueilli pour une durée déterminée par l’employeur, celui-ci devra de nouveau demander leur consentement à l’issue de cette période, et ce jusqu’à la suppression du dispositif.

Les tolérances relatives au recueil du consentement des salariés embauchés avant le 1er janvier 2023 sont ainsi harmonisées.

Depuis le 1er janvier 2024, le BOSS prévoyait en effet, pour ces salariés, trois tolérances différentes selon les secteurs concernés (BOSS, Frais professionnels, § 2330 en vigueur au 01/01/2024) :

- propreté ;

- construction, transport routier de marchandises et aviation civile ;

- journalistes, VRP, casinos et cercles de jeux, spectacle vivant et spectacle enregistré.

Les règles prévues pour les salariés embauchés à compter du 1er janvier 2023 restent, en revanche, inchangées.

+ d’infos sur le portail du BOSS

Protection sociale complémentaire (BOSS – Paragraphes 810 et 870)

Le BOSS apporte une clarification relative à la dispense dont peuvent bénéficier les ayants droit couverts par un contrat collectif et obligatoire.

+ d’infos sur le portail du BOSS

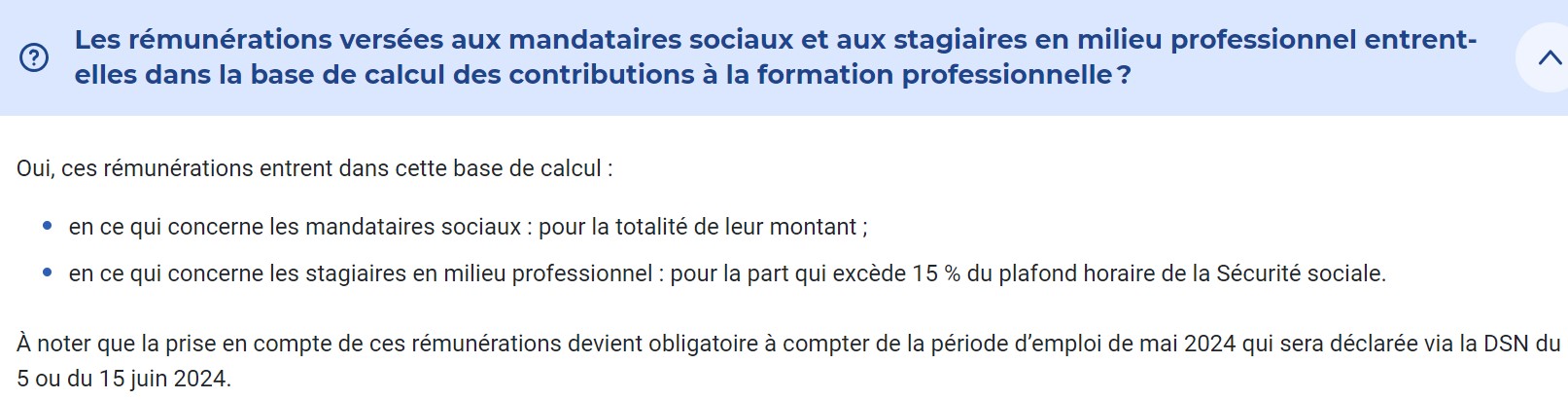

Contribution à la formation professionnelle – mandataire sociaux

Le 19 janvier 2024, l’Urssaf avait supprimé la mise en ligne de sa question/réponse indiquant que la rémunération des mandataires sociaux non titulaires d’un contrat de travail n’était pas assujettie aux contributions à la formation professionnelle.

L’Urssaf revient sur sa position en précisant dans une nouvelle question/réponse actuellement en ligne que les rémunérations versées aux mandataires sociaux entrent dans l’assiette des contributions à la formation professionnelle, pour la totalité de leur montant.

+ d’infos sur le portail de l’URSSAF

Exonération de cotisations des jeunes entreprises innovantes, universitaires ou de croissance (BOSS – Communiqué du 25/03/2024)

Entrée en vigueur de la rubrique relative à l’exonération jeunes entreprises innovantes, jeunes entreprises universitaires et jeunes entreprises de croissance.

Le contenu de la rubrique relative à l’exonération jeunes entreprises innovantes, jeunes entreprises universitaires et jeunes entreprises de croissance, qui a fait l’objet d’une consultation publique, est entré en vigueur le 1er avril 2024.

Quelques paragraphes ont fait l’objet de clarifications à la suite de questions soulevées dans le cadre de la consultation.

+ d’infos sur le portail du BOSS

Montant net social (BOSS – Question 13 bis et point II.A.1)

Le BOSS apporte une précision sur les modalités de prise en compte dans le montant net social des indemnités journalières de sécurité sociale dans les cas de subrogation de l’employeur.

En cas de subrogation par l’employeur, les indemnités journalières de sécurité sociale sont intégrées dans le montant net social, déclaré et pris en compte le montant net social pour leur montant net des prélèvements sociaux applicables (CSG/CRDS notamment).

Dans le cas où les indemnités journalières de sécurité sociale sont versées directement au salarié par les organismes d’assurance maladie, elles sont intégrées dans le montant net social qui est affiché et déclaré par ces derniers.

Le BOSS ajoute des règles de prise en compte de la prime de partage de la valeur pour le calcul du montant net social.

+ d’infos sur le portail du BOSS

Revalorisation du RSA au 1 avril 2024 – impact sur les saisies sur salaire

Dans la fiche consigne 2592 mise à jour le 6 mars 2024, le GIP-MDS, en charge de la maîtrise d’ouvrage de la DSN, revient sur l’intégration en DSN de la PPV et les nouveautés issues de la loi Partage de la valeur.

Nous indiquons ci-après ces nouveautés, mais également quelques rappels de consignes déclaratives.

PPV placée sur un plan d’épargne : pas d’intégration dans le MNS

Il est précisé que e montant de la PPV placé sur un plan d’épargne salariale ou un plan d’épargne retraite d’entreprise n’est pas à intégrer dans le Montant Net Social (MNS). Dès lors, la CSG/CRDS due sur ces sommes ne doit pas non plus être prise en compte pour le calcul du MNS.

Sans changement, rappelons qu’une PPV qui n’est pas placée sur un plan d’épargne entre dans le calcul du MNS, la CSG/CRDS due étant alors évidemment déductible pour arriver au MNS.

Déclaration au niveau nominatif

Un décret, paru au Journal officiel du 30 avril 2024, a confirmé les indications initialement données par un communiqué de presse commun de la DGCS et de la DSS du 29 mars 2024.

À compter des allocations dues au titre du mois d’avril 2024, le montant forfaitaire mensuel du RSA pour un allocataire passe de 607,75€ à 635,71€ (+ 4,6 %) en métropole et dans les DOM.

À Mayotte, le montant forfaitaire mensuel du RSA pour un allocataire passe à 317,86 €, contre 303,88 € antérieurement (décret 2024-398 du 29 avril 2024, JO du 30).

Par conséquent, le montant de la fraction de rémunération totalement insaisissable est égal à ce montant revalorisé.

Décrets 2024-396 et 2024-398 du 29 avril 2024, JO du 30 avril 2024

Modalités déclaratives en DSN de la nouvelle réduction de cotisations « sapeurs-pompiers volontaires »

Le dispositif est appliqué aux périodes d’emploi du 1er janvier 2024 au 31 décembre 2026. Il concerne :

- Les salariés recrutés sur cette période lorsqu’ils sont déjà sapeurs-pompiers volontaires au moment de leur embauche ;

- Les salariés faisant déjà partie des effectifs et qui deviennent sapeurs-pompiers volontaires pour la première fois sur cette période.

A noter que l’employeur ne pourra pas bénéficier de la réduction pour les salariés embauchés avant le 1er janvier 2024 et déjà sapeurs-pompiers volontaires.

Pour la MSA, l’Urssaf et l’AGIRC-ARRCO, la réduction sapeurs-pompiers volontaires est déclarée en DSN à la maille nominative au niveau du bloc « Cotisation individuelle – S21.G00.81 », enfant d’un bloc « Base assujettie – S21.G00.78 » valorisé à « 03 – Assiette brute déplafonnée ».

Pour l’Urssaf, elle est également à déclarer à la maille agrégée au niveau du bloc « Cotisation agrégée – S21.G00.23 » avec le CTP 098 pour la déclaration de la réduction (ce montant doit figurer sans signe négatif alors même qu’il va se déduire du montant total de cotisations du déclarant : c’est en effet le CTP 098 qui porte en lui-même le signe négatif) et le CTP 676 pour la déclaration de la régularisation de la réduction.

+ d’infos sur le portail net-entreprises

Feuille de route 2024-2025 sur les actions à mener pour garantir la conformité des données sociales

L’Urssaf a établi une stratégie globale de conformité des données sociales émises au travers de la DSN et de Pasrau qui s’appuie sur 3 axes :

- Fiabiliser les données individuelles au travers d’outils de fiabilisation fondés sur une analyse de risque, de la fiabilisation de la réduction générale des cotisations patronales, de la cohérence d’ensemble des données individuelles et agrégées de la DSN.

- S’inscrire dans un cadre partenarial de fiabilisation avec le programme de solidarité à la source et de fiabilisation du Montant Net Social, le traitement des signalements d’anomalies transmis par les usagers, la DSN de substitution, le conventionnement avec l’AGIRC-ARRCO et la CCMSA.

- Accompagner le déclarant pour corriger si nécessaire en développant l’accompagnement et la prévention auprès des éditeurs de paie, des tiers-déclarants et des déclarants, en facilitant l’accès à l’information des déclarants, en contribuant aux travaux relatifs aux logiciels de paie.

+ d’infos sur le portail de l’URSSAF

Simplification du bulletin de paie

Proposition et volonté de la part de l’exécutif de « simplifier le bulletin de paie pour améliorer sa lisibilité ». Cependant, l’intégralité des informations restera disponible sur demande par le salarié.

Le bulletin de paie simplifié est prévu pour 2027 au plus tard.

Loi DDADUE : impact des absences maladie et ATMP sur les congés payés

La loi portant diverses dispositions d’adaptation au droit de l’Union européenne en matière d’économie, de finances, de transition écologique, de droit pénal, de droit social et en matière agricole a été publiée au journal officiel du 23 avril 2024. L’article 37 relatif à l’acquisition des congés payés pendant une période d’accident de travail – maladie professionnelle ou de maladie non professionnelle est entré en vigueur le 24 avril 2024.

La directive européenne 2003/88 prévoit que les salariés doivent bénéficier au minimum de 4 semaines de congés payés peu importe qu’ils aient travaillés ou non pendant la période de référence. Elle apporte une nuance en permettant à une disposition nationale (par exemple le code du travail) de prévoir selon

l’origine de l’absence du travailleur (maladie non professionnelle, accident de travail…), une durée annuelle de congés payés supérieure ou égale à la période minimale de 4 semaines.

Arrêts rendus par la Cour de cassation le 13 septembre 2023

En s’appuyant sur le droit européen, la Cour de cassation a décidé le 13 septembre 2023 :

- qu’en cas d’arrêt maladie lié à un accident de travail ou une maladie professionnelle, l’acquisition des droits à congés payés vaut pour toute la durée de l’arrêt de travail et n’est plus limitée à la première année,

- que les salariés acquièrent des droits à congés payés pendant leurs arrêts de travail pour maladie non professionnelle.

Description de l’article 37

- Acquisition des congés

- Arrêt de travail lié à un accident du travail ou une maladie professionnelle (ATMP)

L’acquisition des congés payés se fait désormais sur toute la durée de l’arrêt et non plus dans la limite d’une durée ininterrompue d’un an.

-

- Arrêt maladie non professionnelle (hors ATMP)

L’acquisition des congés payés pendant l’arrêt maladie se fera à hauteur de deux jours ouvrables par mois, dans la limite de vingt-quatre jours ouvrables par période d’acquisition.

- Obligation d’information du salarié

L’article 37 ajoute une nouvelle obligation à la charge de l’employeur : à l’issue d’un arrêt de travail pour cause de maladie ou d’accident (lié ou non à un ATMP), celui-ci doit fournir les informations suivantes au salarié :

- Le nombre de jours de congé dont il dispose.

- La date jusqu’à laquelle ces jours de congé peuvent être pris.

Ces informations doivent donc être transmises dans le mois qui suit la reprise du travail par tout moyen conférant date certaine à leur réception notamment au moyen du bulletin de paie.

- Report de la prise des congés payés

3 cas sont prévus :

Cas n° 1 : Le salarié a acquis des congés payés en travaillant mais se trouve dans l‘impossibilité, du fait d’un arrêt de travail pour accident ou maladie, professionnelle ou non, de prendre les congés acquis pendant la période de prise de ces congés.

Le salarié bénéficie d’une période de report de quinze mois afin de pouvoir les

utiliser. Cette période de report débute à la date à laquelle le salarié reçoit, après sa reprise au travail, de la part de son employeur les informations suivantes :

1. Nombre de jours de congé dont il dispose.

2. Date jusqu’à laquelle ces jours de congé peuvent être pris.

Cas n° 2 : Le salarié a acquis des congés payés au titre d’un arrêt de travail qui a duré moins d’un an.

Même règle de report que la règle décrite ci-dessus.

Cas n° 3 : Le salarié a acquis des congés payés au titre d’un arrêt de travail (maladie ou ATMP) et le contrat est suspendu en raison de la maladie ou de l’ATMP depuis au moins un an à la fin de la période d’acquisition.

La période de report est toujours de 15 mois mais la date de début de la période de report est la date à laquelle s’achève la période d’acquisition. Lors de la reprise du travail :

Si la période de report n’a pas expiré, celle-ci est suspendue jusqu’à ce que le salarié ait reçu les informations relatives :

• au Nombre de jours de congé dont il dispose.

• à la date jusqu’à laquelle ces jours de congé peuvent être pris.

Si la période a expiré : les congés payés acquis au titre de cet arrêt pendant cette période d’acquisition sont perdus.

Des règles de report différentes de celle présentées ci-dessus peuvent être prévues par accord d’entreprise ou d’établissement ou, à défaut, une convention ou un accord de tranche. La durée de report peut notamment être supérieure à ce que prévoit le code du travail.

- Indemnisation des congés payés – Calcul de la base 10ème

Pour calculer l’indemnité de congés payés selon la règle du 1/10e (c. trav. art. L. 3141-24), il faut retenir dans la base de calcul la rémunération fictive correspondant aux périodes d’arrêt pour maladie non professionnelle, mais uniquement à hauteur de 80 % (c. trav. art. L. 3141-24 modifié).

Sans cette précision, il aurait fallu retenir l’intégralité du salaire qu’aurait eu le salarié s’il n’avait pas été malade, comme c’est le cas par exemple pour un arrêt AT/MP ou un congé de maternité.

- Prescription des actions en justice

Les actions en justice tendant à obtenir l’octroi de congés payés en application de cet article se prescrivent au bout de 2 ans à partir du 24 avril 2024.

Attention : pour les salariés ayant déjà quitté l’entreprise depuis le 24 avril 2024 aucun délai particulier n’est prévu. Ces salariés disposeraient d’une prescription de 3 ans après la rupture du contrat de travail, pour les 3 années antérieures à la rupture.

- Entrée en vigueur et rétroactivité des règles contenues dans l’article 37

A l’exception des règles relatives à l’ATMP, les règles décrites ci-dessus sont applicables rétroactivement, dans leur rédaction issue de l’article 37, depuis le 1er décembre 2009. Cette application s’effectue sous réserve des décisions de justice passées en force de chose jugée, ou de stipulations conventionnelles plus favorables en vigueur à la date d’acquisition des droits à congés.

L’application rétroactive de ces règles est plafonnée à un total de 24 jours ouvrables par période d’acquisition et en prenant en compte les jours déjà acquis pour la même période d’acquisition en application des dispositions du code du travail en vigueur à l’époque.

Source : LOI n° 2024-364 du 22 avril 2024 portant diverses dispositions d’adaptation au droit de l’Union européenne en matière d’économie, de finances, de transition écologique, de droit pénal, de droit social et en matière agricole (article 37).

Critères d’ancienneté dans l’attribution des avantages des CSE aux salariés

Une décision récente de la Cour de Cassation a jugé que l’accès des salariés aux activités sociales et culturelles du comité social et économique ne peut pas être subordonné à une condition d’ancienneté dans l’entreprise.

Arrêt n° 398 FS-B de la Cour de Cassation

CPF : une participation forfaitaire de 100 € obligatoire dans certains cas

Un décret du 29 avril 2024 fixe de nouvelles obligations pour l’utilisation du CPF. Une participation forfaitaire obligatoire de 100 € est mise en place pour les personnes souhaitant utiliser leur compte personnel de formation.

Cette somme est indexée sur l’inflation et pourra être revalorisée chaque année au 1er janvier par arrêté ministériel.

Les personnes actives souhaitant financer une formation avec leur CPF devront obligatoirement s’acquitter de la participation forfaitaire de 100 €.

Cependant, elle ne s’applique pas si :

- vous êtes demandeur d’emploi ;

- votre formation fait l’objet d’un abondement de la part de votre employeur

- vous souhaitez mobiliser tout ou partie des points de votre compte professionnel de prévention (C2P) ;

- vous souhaitez faire une reconversion et vous faites appel à l’abondement dû à une incapacité permanente au moins de 10 % (victimes d’un accident du travail ou de maladie professionnelle).

+ d’infos sur service-public.fr

Contrat de professionnalisation : l’aide exceptionnelle est supprimée

Initialement prévue jusqu’à fin 2024, les pouvoir publics ont bien mis fin de manière anticipée à l’aide exceptionnelle attachée aux contrats de professionnalisation, pour les contrats signés à compter du 1er mai 2024.

Ces dernières années, les pouvoirs publics ont mis en place des aides visant à soutenir les employeurs qui embauchent des salariés en alternance.

Dans ce cadre, il a notamment été prévu une aide exceptionnelle de 6 000 €, versée au titre de la première année du contrat, pour les employeurs embauchant des jeunes de moins de 30 ans en contrat de professionnalisation.

Décret 2024-392 du 27 avril 2024, JO du 28