La cellule d’expertise Métier d’HRConseil vous offre une Veille Légale Paie Secteur Privé qui récapitule les principales mesures et précisions entrant en vigueur en ce début d’année 2024 et antérieurement. Cette publication abordera notamment les détails des mesures prises dans le contexte des lois de 2023/2024, ainsi que celles qui les ont précédées.

Au programme aujourd’hui

- BOSS : Avantage en nature voiture électrique

- AGRIC-ARRCO : Traitement des changements de classifications pour l’application des contrats avec conditions d’adhésion spécifiques pour certaines catégories de salariés

- Contribution formation, taxe d’apprentissage

- RGCS : SMIC et allègements généraux

- BOSS : Réduction des cotisations et contributions patronales pour l’emploi d’un salarié engagé en tant que sapeur-pompier volontaire

- Modification pour Mayotte du taux horaire minimum de l’allocation d’activité partielle et de l’allocation d’activité partielle longue durée

- Congé de présence parentale : les modalités du renouvellement dérogatoire sont fixées

- BOSS : Frais professionnels

- Montant Net Social 2024

- Prime Partage de la Valeur : Modalités déclaratives actualisées

- Prélèvement à la source en paye : la fermeture du service TOPAze prévue pour fin 2024

- Décret d’application : La procédure de fiabilisation des données et la DSN de substitution

- Congés payés et arrêt maladie : Publication du Conseil d’État sur le projet d’amendement du gouvernement

- Fait générateur des cotisations sociales : un nouveau décret apporte des précisions

BOSS: Avantage en nature voiture électrique

Le BOSS a communiqué le 22 janvier la mise à jour faite au 1er janvier 2024 des montants plafonnant l’abattement applicable pour le calcul des avantages en nature liés à la mise à disposition d’un véhicule électrique (BOSS, Avantages en nature, § 800) et d’une borne de recharge électrique (BOSS, Avantages en nature, § 811)

1. Véhicules électriques

Paragraphe 800

Entre le 1er janvier 2020 et le 31 décembre 2024, en cas de mise à disposition d’un véhicule fonctionnant exclusivement au moyen de l’énergie électrique, l’évaluation de l’avantage en nature ne tient pas compte des frais d’électricité engagés par l’employeur pour la recharge du véhicule et est calculée après application d’un abattement de 50 % dans la limite de 1 964,90 euros par an (valeur au 1er janvier 2024).

Paragraphe 811

Par ailleurs, jusqu’au 31 décembre 2024, en cas de mise à disposition par l’employeur sur le lieu de travail d’une borne de recharge de véhicules fonctionnant au moyen de l’énergie électrique, l’avantage en nature résultant de l’utilisation de cette borne par le salarié à des fins non professionnelles est négligé, y compris pour les véhicules appartenant aux salariés.

De plus, jusqu’au 31 décembre 2024, pour les bornes de recharge de véhicules fonctionnant au moyen de l’énergie électrique installées en-dehors du lieu de travail, un avantage en nature doit être évalué selon les modalités suivantes :

- En cas de prise en charge par l’employeur de tout ou partie des frais relatifs à l’achat et à l’installation d’une borne de recharge, l’avantage lié à cette prise en charge de frais est négligé si cette borne est restituée à la fin du contrat de travail.

Si la borne n’est pas restituée à la fin du contrat de travail, la prise en charge des frais d’achat et d’installation est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l’achat et l’installation de la borne, dans la limite de 1 025 euros. Si la borne a plus de cinq ans, ces limites sont portées respectivement à 75 % des dépenses réelles que le salarié aurait dû engager et à 1 537,50 euros. - En cas de prise en charge par l’employeur des autres frais liés à l’utilisation de la borne de recharge électrique (entretien, maintenance, surcoût de l’abonnement au fournisseur d’électricité nécessaire) ou du coût de la location d’une borne ou d’un abonnement donnant accès à des bornes de recharge électrique en libre-service (installées par exemple à proximité du lieu de travail, du lieu d’une mission temporaire), cette prise en charge de frais est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % du montant des dépenses réelles que le salarié aurait dû engager.

- En cas de prise en charge par l’employeur des frais d’électricité engagés par le salarié à des fins personnelles pour un véhicule dont il est propriétaire ou pour un véhicule hybride rechargeable mis à disposition par l’employeur, cette prise en charge doit être réintégrée dans l’assiette de cotisations et de contributions sociales.

- S’il est impossible d’identifier parmi les dépenses prises en charge par l’employeur la fraction qui correspond aux frais d’électricité (par exemple lorsqu’un forfait de consommation électrique fixe est inclus dans le coût de la location ou de l’abonnement), l’ensemble de ces dépenses est pris en compte pour le calcul de l’avantage en nature.

AGIRC-ARRCO : Traitement des changements de classifications pour l’application des contrats avec conditions d’adhésion spécifiques pour certaines catégories de salariés

La circulaire du 18 décembre 2023 vient préciser les modalités de gestion dans le régime Agirc-Arrco des contrats comportant des conditions d’adhésion dérogatoires (taux supérieurs au taux obligatoire sur la T1, assiettes dérogatoires…) appliqués à certaines catégories de salariés affiliés, jusqu’au 31 décembre 2018, au régime Agirc en application des articles 4, 4 bis ou 36 de l’annexe I de la Convention collective nationale (CCN) du 14 mars 1947.

https://www.agirc-arrco.fr/wp-content/uploads/2023/12/CirculaireAgircArrco2023-17drj.pdf

Contribution formation, taxe d’apprentissage

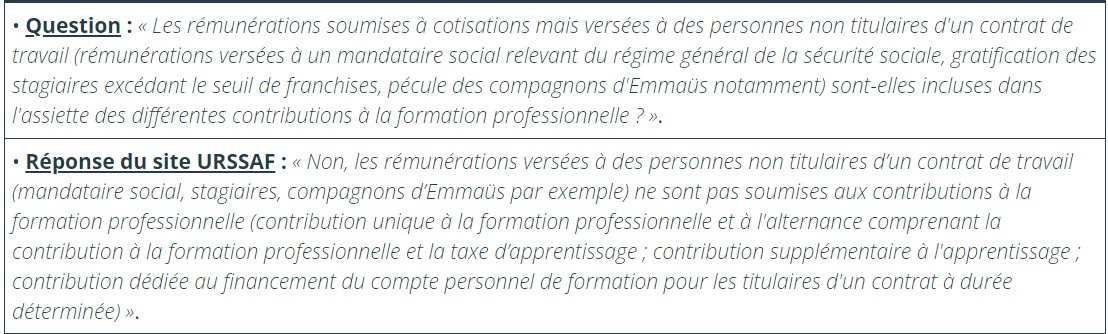

Le 19 janvier 2024, l’Urssaf a supprimé la mise en ligne de sa question/réponse indiquant que la rémunération des mandataires sociaux non titulaires d’un contrat de travail n’était pas assujettie aux contributions à la formation professionnelle.

L’assiette de la CFP et de la TA est établie sur le revenu d’activité retenu pour le calcul des cotisations sociales (articles L6331-1 – L6331-3 – L6241-1-1 – L6241-3 du code du travail).

Extrait de la Q/R du 18 janvier 2024 supprimée par l’Urssaf :

RGCS : SMIC et allègements généraux

RGCS : SMIC et allègements généraux

Conformément à l’actualité publiée au sein du BOSS le 3 janvier 2024, il est admis par mesure de simplification de pouvoir utiliser, pour la détermination de l’éligibilité du taux réduit pour les cotisations patronales Assurance Maladie et Allocation Familiale, le SMIC revalorisé au 1er janvier 2024, en appliquant un coefficient multiplicateur ajusté, à savoir :

- pour les cotisations patronales Allocations Familiales : 3,4609 fois le SMIC applicable au 1er janvier 2024 (au lieu de 3,5 fois le SMIC applicable au 31 décembre 2023)

- pour les cotisations patronales Allocations Maladie : 2,4721 fois le SMIC applicable au 1er janvier 2024 (au lieu de 2,5 fois le SMIC applicable au 31 décembre 2023).

La consigne DSN 1265 consiste donc en 2024 à déclarer dans la valeur du SMIC portée en DSN (en bloc 79, sous le code « 01 ») celle seulement applicable pour le calcul de la Réduction générale des cotisations patronales de sécurité sociale, de retraite complémentaire, et d’assurance chômage.

BOSS : Réduction des cotisations et contributions patronales pour l’emploi d’un salarié engagé en tant que sapeur-pompier volontaire

Le BOSS a apporté un complément d’information dans son actualité du 22 janvier 2024 :

- Paragraphe 60 : Précision sur le taux de cotisations dues au titre des accidents du travail et maladies professionnelles (AT-MP) appliqué dans l’exemple.

- Paragraphe 80 : Intégration d’une tolérance admettant la possibilité de déclarer annuellement cette réduction.

- Paragraphe 90 : Modification rédactionnelle précisant que la réduction s’applique jusqu’au terme de contrat et au plus tard jusqu’au 31 décembre 2026.

Modification pour Mayotte du taux horaire minimum de l’allocation d’activité partielle et de l’allocation d’activité partielle longue durée

Le texte adapte les taux horaires minimum de l’allocation d’activité partielle et de l’allocation d’activité réduite pour le maintien en emploi applicables à Mayotte à compter du 1er janvier 2024, en cohérence avec les évolutions prévues pour le reste du territoire national. Il relève à 7,14 euros le taux horaire minimum de l’allocation d’activité partielle applicable à Mayotte, versée à l’employeur à compter du 1er janvier 2024. En outre, il fixe à 7,93 euros le taux horaire minimum de l’allocation applicable à Mayotte, versée aux employeurs qui bénéficient de l’activité partielle de longue durée au titre des heures chômées à compter du 1er janvier 2024.

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000049180393

Congé de présence parentale : les modalités du renouvellement dérogatoire sont fixées

Le salarié dont l’enfant à charge est atteint d’une maladie, d’un handicap ou est victime d’un accident d’une particulière gravité rendant indispensables une présence soutenue et des soins contraignants a droit, sous conditions, à un congé de présence parentale maximal de 310 jours ouvrés sur 3 ans, pendant lequel il perçoit de la CAF l’allocation journalière de présence parentale (AJPP).

Depuis le 17 novembre 2021, le salarié ayant atteint le nombre maximal de 310 jours de congé avant l’expiration de la période de 3 ans peut, à titre exceptionnel et par dérogation, bénéficier d’un renouvellement de son congé au titre de la même maladie, du même handicap ou du même accident dont l’enfant a été victime, avant le terme de la période de 3 ans (c. trav. art. L. 1225-62, dern. al.). C’est ce qu’on appelle la procédure dérogatoire de renouvellement.

Une loi du 19 juillet 2023 a notamment assoupli la procédure dérogatoire de renouvellement du congé, en prévoyant qu’il n’est plus nécessaire d’obtenir l’accord explicite du service du contrôle médical de la CPAM (loi 2023-622 du 19 juillet 2023, JO du 20).

Un décret du 2 février 2024 tire les conséquences de cette réforme et apporte les précisions suivantes :

- le salarié doit adresser à la CAF, sous pli fermé à l’attention du service du contrôle médical, un nouveau certificat médical détaillé (c. séc. soc. art. R. 544-1 modifié) ;

- le silence gardé par le service du contrôle médical jusqu’au dernier jour du 2e mois civil suivant la réception de la demande d’AJPP vaut accord (c. séc. soc. art. R. 544-3 modifié) ;

- le salarié n’a plus à adresser à son employeur l’avis favorable du service du contrôle médical (c. trav. art. R. 1225-14 modifié).

BOSS: Frais professionnels

Chapitre 4 du BOSS

Prolongation d’un an prévue par l’article 29 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 des dispositions relatives aux remboursements de frais de trajet domicile-travail prévues par la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

Les dispositions de l’article 2 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 relèvant pour les années 2022 et 2023, les plafonds d’exonération de cotisations et de contributions sociales des remboursements et prises en charge par les employeurs au titre des frais professionnels de déplacement entre le domicile et le lieu de travail sont prolongées jusqu’au 31 décembre 2024 par l’article 29 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 :

- La prime de transport est ainsi exonérée dans la limite de 400 euros par an et par salarié pour les frais de carburant et dans la limite de 700 euros par an et par salarié pour les frais d’alimentation d’un véhicule électrique, hybride rechargeable ou à hydrogène.

- La prise en charge des frais engagés par le salarié dans le cadre du forfait mobilités durables est exonérée dans la limite de 700 euros par an et par salarié. En cas de cumul avec la prime de transport, le montant total exonéré est limité à 700 euros, dans la limite de 400 euros pour les frais de carburant.

- En Guadeloupe, à la Réunion, en Guyane, en Martinique et à Mayotte, la prime de transport est exonérée dans la limite de 600 euros par an et par salarié pour les frais de carburant et dans la limite de 900 euros pour les frais d’alimentation d’un véhicule électrique, hybride rechargeable ou à hydrogène. Le forfait mobilités durables est exonéré dans la limite de 900 euros.

- Lorsque l’employeur verse au salarié un remboursement de ses frais d’abonnement de transport en commun ou de service public de location de vélo qui excède le montant de la prise en charge obligatoire, cette prise en charge facultative est exonérée d’impôt sur le revenu et exclue de l’assiette des cotisations et contributions sociales dans la limite de 25 % du coût de l’abonnement sans condition. L’éventuelle prise en charge facultative excédant ce plafond peut bénéficier de l’exemption d’assiette des cotisations et contributions sociales dans les conditions précisées au 1 du B de la section 1 du chapitre 4 de la présente rubrique.

De plus, jusqu’au 31 décembre 2024, les conditions pour bénéficier des exonérations de cotisations et de contributions sociales appliquées à certains remboursements de frais professionnels sont allégées :

- La prise en charge par l’employeur des frais de carburant ou d’alimentation électrique bénéficie du régime d’exonération y compris lorsque les conditions prévues à l’article L. 3261-3 du code du travail mentionnées aux paragraphes 860 et 870 de la présente rubrique ne sont pas satisfaites.

- En cas de cumul de la prise en charge des frais de transport en commun ou de service public de location de vélo et du versement d’une prime de transport, ces deux versements bénéficient temporairement de l’exonération.

Chapitre 10 du BOSS

Mise à jour au 1er janvier 2024 des données paramétriques modifiées par la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024

Montant Net Social 2024

Depuis janvier 2024, le montant net social est affiché sur l’ensemble des bulletins de paie. Il apparaîtra sur les relevés de prestations courant 2024. À partir du 1er février, il devient le montant de référence à déclarer pour bénéficier de la Prime d’activité et du RSA. Dans le cadre du chantier de modernisation des prestations sociales visant à simplifier et à renforcer l’accès aux droits, le montant net social est une première étape dans la mise en œuvre de la solidarité à la source.

https://solidarites.gouv.fr/le-montant-net-social

Prime Partage de la Valeur : Modalités déclaratives actualisées

Fiche consigne de déclaration en DSN

Dans la fiche consigne 2592 mise à jour le 6 mars 2024, le GIP-MDS, en charge de la maîtrise d’ouvrage de la DSN, revient sur l’intégration en DSN de la PPV et les nouveautés issues de la loi Partage de la valeur.

Nous indiquons ci-après ces nouveautés, mais également quelques rappels de consignes déclaratives.

PPV placée sur un plan d’épargne : pas d’intégration dans le MNS

Il est précisé que e montant de la PPV placé sur un plan d’épargne salariale ou un plan d’épargne retraite d’entreprise n’est pas à intégrer dans le Montant Net Social (MNS). Dès lors, la CSG/CRDS due sur ces sommes ne doit pas non plus être prise en compte pour le calcul du MNS.

Sans changement, rappelons qu’une PPV qui n’est pas placée sur un plan d’épargne entre dans le calcul du MNS, la CSG/CRDS due étant alors évidemment déductible pour arriver au MNS.

Déclaration au niveau nominatif

Bloc Prime, gratification et indemnité

La PPV est à déclarer au niveau du bloc «Prime, gratification et indemnité – S21.G00.52» en utilisant exclusivement les types (Rubrique «Type – S21.G00.52.001») :

-«904 – Prime de partage de la valeur exonérée socialement et non imposable » (cas de la PPV ouvrant droit à l’exonération renforcée) ;

-« 905 – Prime de partage de la valeur exonérée socialement et imposable » (cas de la PPV ouvrant droit à l’exonération sociale de base, non placée sur un plan d’épargne) ;

-« 906 – Potentiel nouveau type de prime A» si la PPV est placée en partie ou complètement et est soumise à CSG-CRDS (cas de tout ou partie d’une PPV ouvrant droit à l’exonération sociale de base placée sur un plan d’épargne).

Concernant le type « 906 – Potentiel nouveau type de prime A », l’employeur doit déclarer la rubrique « Montant – S21.G00.52.002 » de type 906 avec le montant de la PPV qui fait l’objet du placement et qui est soumise à CSG/CRDS. En cas de placement partiel de la prime, seul le montant placé et soumis à CSG-CRDS doit être renseigné.

Rappelons qu’en cas de dépassement du plafond d’exonération (3 000 € ou 6 000 € par an et par bénéficiaire) :

- la part soumise à cotisations sociales de la PPV doit être intégrée à la rémunération brute non plafonnée (Type de rémunération – S21.G00.51.011 = 001 – Rémunération brute non plafonnée) ;

- la part imposable doit être intégrée à la rémunération nette fiscale (rubrique « Rémunération nette fiscale – S21.G00.50.002 ») ;

- en cohérence, ces fractions non exonérées ne devront pas être déclarées au sein de la rubrique « Montant – S21.G00.52.002 » pour les types « 904 – Prime de partage de la valeur exonérée socialement et non imposable » et « 905 – Prime de partage de la valeur exonérée socialement et imposable ».

Valoriser les dates de début et de fin de période de rattachement.

Lorsque la PPV est déclarée en DSN, les dates de début et de fin de période de rattachement sont à valoriser en période de versement (datation fiscale du versement de la PPV).

En conséquence, un bloc « Prime, gratification et indemnité – S21.G00.52 » renseigné avec les valeurs 904, 905 ou 906 (voir ci-avant) devra présenter obligatoirement les rubriques « Date de début de la période de rattachement – S21.G00.52.003 » et « Date de fin de la période de rattachement – S21.G00.52.004 ».

Il est ainsi précisé que c’est sur la base de ces dates que la DGFIP pourra rattacher la PPV au bon millésime fiscal. Leur valorisation devra tenir compte d’éventuels cas de décalage de paye.

Alimentation du bloc « Rémunération ». – Seul le montant de la PPV excédant le plafond du montant d’exonération doit alimenter les montants des blocs « Rémunération – S21.G00.51 », de type « 001 – Rémunération brute non plafonnée ».

Le montant de la PPV ne doit pas alimenter les montants des blocs « Rémunération – S21.G00.51 », de type « 002 – Salaire brut servant aux calculs des droits de l’Assurance chômage » « 002 – Salaire brut soumis à contributions d’Assurance chômage ».

Le GIP-MDS indique que des précisions sont encore attendues de la part de la CNAM concernant le montant de la PPV et sa possible intégration dans les blocs « Rémunération – S21.G00.51 », de type « 003 – Salaire rétabli – reconstitué ».

Au niveau agrégé URSSAF

Sur ce plan, il n’y a pas de changement.

Le CTP 510 (à 0 %) donne l’information sur le montant de la PPV versé dans l’établissement. L’éventuelle fraction de prime dépassant le seuil d’exonération, qui est soumise pour la fraction excédentaire à cotisations et contributions sociales, est déclaré dans les conditions habituelles avec les CTP habituels (ex. : CTP 100).

Le CTP 260 est à utiliser pour déclarer la CSG/CRDS sur les montants de prime non exonérés de ces contributions.

Le CTP 012 est à utiliser pour déclarer le forfait social dû, lorsque l’employeur en est redevable (voir tableau).

Le CTP 251 correspond à la contribution spéciale spécifique due à Mayotte.

Congés payés et arrêt maladie : Publication du Conseil d’État sur le projet d’amendement du gouvernement

Le 13 mars 2024, le Conseil d’État a publié son avis sur le projet d’amendement que le gouvernement s’apprête à présenter afin de mettre en conformité le droit du travail français avec le droit européen sur la question de l’acquisition des congés payés en cas d’arrêt maladie.

Depuis les arrêts de la Cour de cassation du 13 septembre 2023, qui ont aligné la jurisprudence française sur les règles européennes en matière de congés payés, l’intervention du législateur pour modifier le code du travail était attendue.

Elle est désormais imminente puisque le gouvernement s’apprête à présenter un amendement dans le cadre du projet de loi dit « DDADUE », de son vrai nom projet de loi portant diverses dispositions d’adaptation au droit de l’Union européenne (UE).

Ce texte doit être examiné par l’Assemblée nationale à compter du 18 mars 2024, après être passé au Sénat en décembre 2023.

Au préalable, le gouvernement a saisi le Conseil d’État pour recueillir son avis sur le projet de texte qu’il a élaboré. Les partenaires sociaux sont également actuellement consultés.

Le 13 mars 2024, le Conseil d’État a publié son avis sur le projet d’amendement du gouvernement. Il répond à plusieurs questions posées par l’exécutif et formule plusieurs préconisations.

Fait générateur des cotisations sociales: un nouveau décret apporte des précisions

Le décret n° 2023-1384 du 29 décembre 2023 aborde les règles relatives au fait générateur des cotisations. Nous détaillons ici les modifications par rapport à la version précédente du décret 2023-1384 article R242-1 II.

Sommes versées en cours de contrat

Versement du salaire « habituel »

Ce texte indique que « les règles applicables au calcul des cotisations et contributions sociales dues sur les revenus mentionnés au I ou versés en application d’une décision de justice, notamment en matière d’assiette, de taux, de plafond et d’exonération, sont celles en vigueur au terme de la période d’activité au titre de laquelle ces revenus sont dus ».

Dans cette nouvelle version on constate que l’idée principale est maintenue. Il y a quelques différences mineures avec la version actuelle du texte :

- Le décret précise que ce principe s’applique aussi aux éléments de salaires versés en application d’une décision de justice. En pratique cela ne change rien puisque c’était déjà cette règle qui s’appliquait en cas de décision de justice.

- Le décret applique explicitement le fait générateur au calcul des exonérations de cotisations ce qui n’est pas le cas dans la version actuelle du texte.

- Enfin, il y a une différence par rapport au moment où il faut prendre les assiettes, taux, plafond et exonération : actuellement il s’agit des valeurs en vigueur au cours de la période de travail alors que le décret précise qu’il faudra prendre celles en vigueur au terme de la période.

Versement d’éléments liés à d’autres périodes de paie

La nouvelle version de l’article R242-1 II du code de la sécurité sociale prévue dans le décret 2023-1384 présente les deux premiers cas dérogatoires suivants :

- « Lorsqu’une partie des revenus dus au titre d’une période précédente est habituellement et régulièrement versée en même temps que les revenus dus au titre d’une période postérieure, les règles applicables sont celles en vigueur au terme de cette dernière période ;

- Lorsque des éléments de rémunération sont habituellement et régulièrement versés selon une périodicité différente du mois, conformément aux dispositions légales ou conventionnelles, les règles applicables sont celles en vigueur pour la période d’activité correspondant à la rémunération avec laquelle ces éléments de rémunération sont versés ; »

Il reste à définir quels sont précisément, et de manière exhaustive, les cas visés par ces deux mesures dérogatoires : le BOSS n’a pas encore été mis à jour suite à la publication du décret, et de nombreux ateliers entre la DSS et l’ensemble des éditeurs sont prévus au cours de l’année 2024. Il reste également à vérifier si ces cas dérogatoires sont, comme précédemment, des tolérances – ou s’il s’agit ici d’une nouvelle obligation, opposée au principe général.

Sommes versées après la rupture du contrat

La nouvelle version de l’article R242-1 II du code de la sécurité sociale prévue dans le décret 2023-1384 prévoit un 3e cas dérogatoire : « lorsque les éléments de rémunération éléments de salaire versés selon une périodicité différente en application d’une disposition conventionnelle ou de la loi sont versés postérieurement à la fin de la relation de travail ou que les revenus sont dus au titre de la fin de la relation de travail, les règles applicables sont celles en vigueur au terme de la dernière période d’activité ayant donné lieu à rémunération ».

Sommes versées en application d’une décision de justice

La nouvelle version de l’article R242-1 II du code de la sécurité sociale prévue dans le décret 2023-1384 précise que « les règles applicables au calcul des cotisations et contributions sociales dues sur les revenus mentionnés au I ou versés en application d’une décision de justice, notamment en matière d’assiette, de taux, de plafond et d’exonération, sont celles en vigueur au terme de la période d’activité au titre de laquelle ces revenus sont dus ».

Les deux textes disent la même chose : on doit remettre le salarié dans la situation qui aurait été la sienne s’il avait perçu ses rappels en temps en heure.

Calendrier de mise en œuvre

A la suite de la publication de la Circulaire interministérielle 2017/351, fin décembre 2017, la mise en œuvre du Fait Générateur était obligatoire à compter du 1er janvier 2018.

A la suite de la publication du BOSS en avril 2021, une nouvelle date d’obligation avait été fixée au 1er janvier 2022.

Le décret 2023-1384 est applicable au 1 er janvier 2025. Il reste à préciser quelle période de tolérance sera accordée vis-à-vis de cette date, étant donné que de nombreuses précisions sont encore attendues de la part de la DSS sur ce projet très impactant, tant pour les systèmes d’information que pour les pratiques de contrôles des gestionnaires et des organismes.