La cellule d’expertise Métier d’HRConseil vous propose une Veille Légale Paie Secteur Privé reprenant les principales mesures et précisions qui prennent effet au cour de cette année 2023 et après. Cette parution sera en partie consacrée aux mesures et aux adaptations prises dans le cadre de la reforme des retraites.

Au programme ce mois-ci :

- Réforme du régime des indemnités de rupture conventionnelle et de mise à la retraite au 01/09/2023

- Grands déplacements en outre-mer : hausse des limites d’exonération des allocations forfaitaires pour frais professionnels

- Le compte entreprise Ameli permet désormais de déclarer les congés de paternité et d’accueil de l’enfant

- Taxe d’apprentissage : les employeurs ont jusqu’au 9 novembre 2023 pour flécher des fonds via la plateforme SOLTéA

- Complémentaire santé couvrant les ayants droit à titre obligatoire : l’employeur doit financer au moins 50 % de la cotisation globale

- Prélèvement à la source en paye : la fermeture du service TOPAze prévue pour fin 2024

- Plafond de la sécurité sociale pour 2024 : 3 864 € par mois selon le BOSS

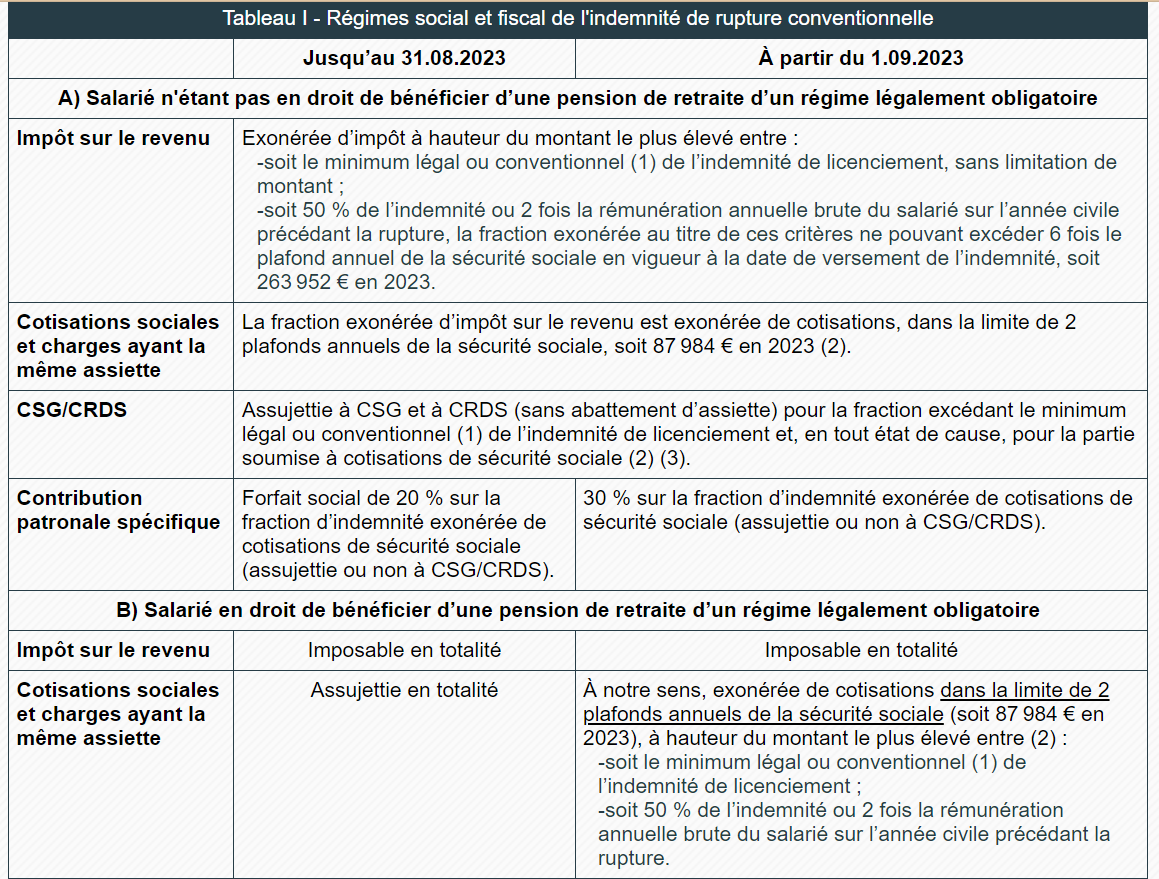

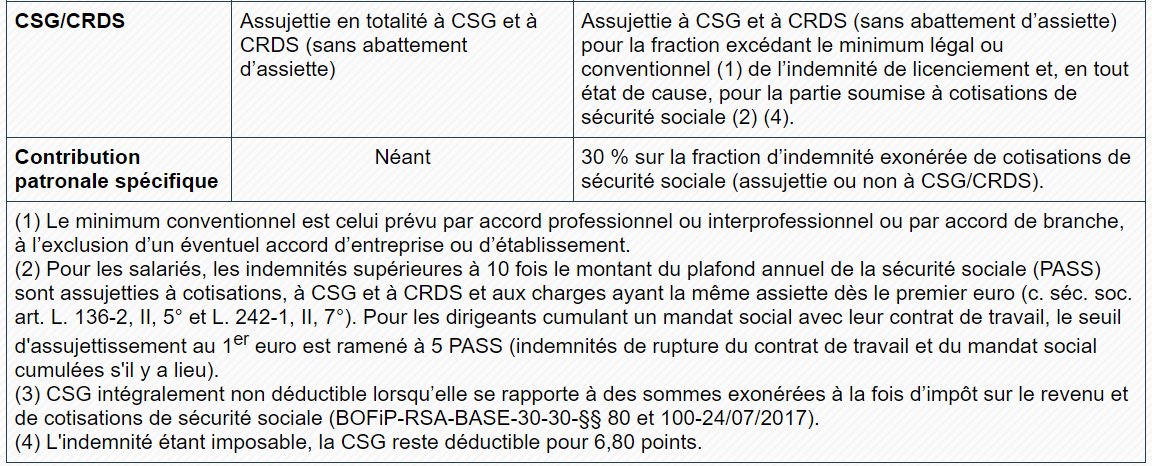

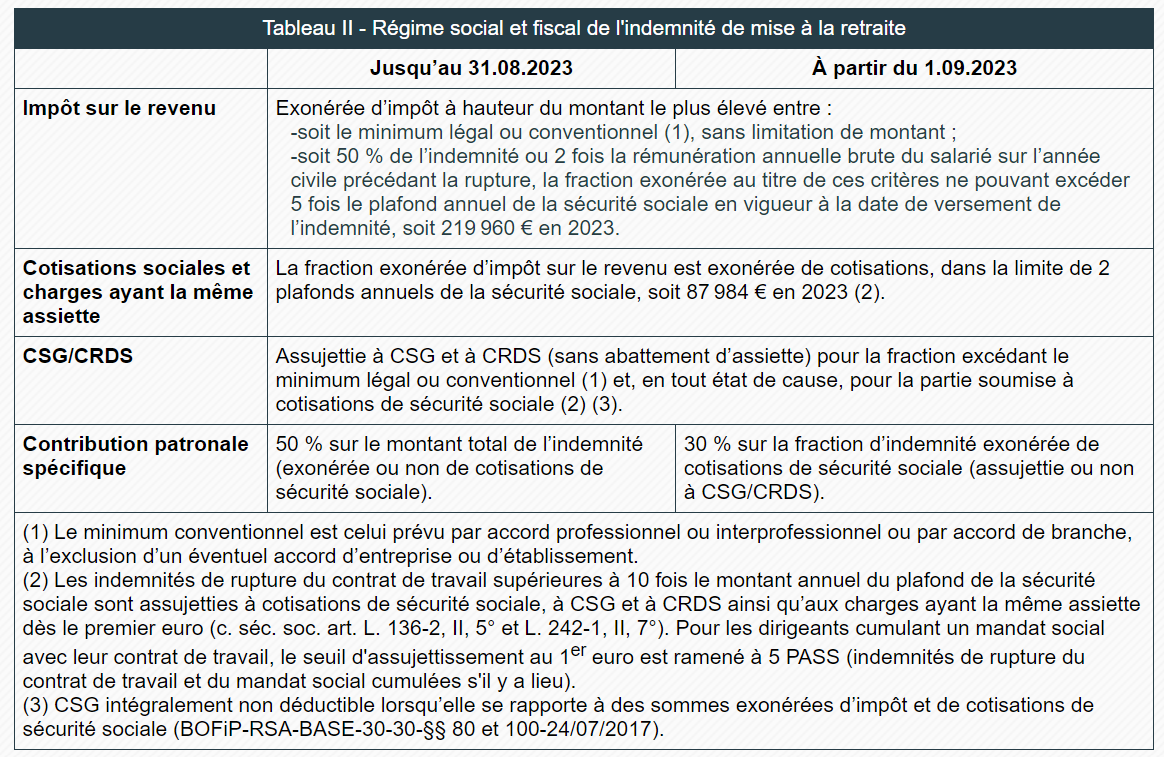

Réforme du régime des indemnités de rupture conventionnelle et de mise à la retraite au 01/09/2023

La loi de réforme des retraites du 14 avril 2023 a modifié le régime social des indemnités de rupture conventionnelle individuelle et de mise à la retraite avec effet au 1er septembre 2023. Dans une mise à jour du 16 août 2023, le Bulletin officiel de la sécurité sociale (BOSS) a précisé les modalités d’appréciation de cette bascule : il faut se référer à la date de fin du contrat de travail.

Selon la loi, la réforme s’applique « aux indemnités versées à l’occasion des ruptures de contrat de travail intervenant à compter du 1er septembre 2023 » (loi 2023-270 du 14 avril 2023, art. 4, II).

À l’occasion de la mise à jour du BOSS du 16 août 2023, la Direction de la sécurité sociale a précisé les modalités d’appréciation de l’entrée en vigueur de la réforme.

Selon le communiqué qui accompagne cette mise à jour, le nouveau régime s’applique aux indemnités versées au titre de la « rupture d’un contrat de travail dont le terme est postérieur au 31 août 2023 ».

Ci-dessous une synthèse des changements du régime social de ces deux types d’indemnités de rupture.

Actualité BOSS du 16 août 2023

Bulletin Officiel de la Sécurité Sociale, Indemnités de rupture, 01/09/2023

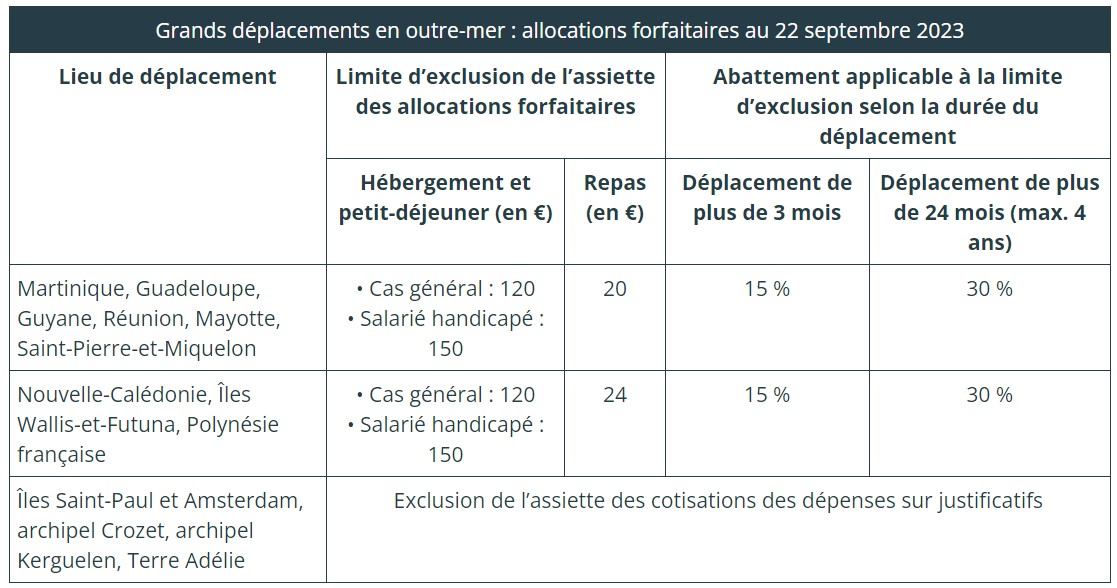

Grands déplacements en outre-mer : hausse des limites d’exonération des allocations forfaitaires pour frais professionnel

Un arrêté publié au Journal officiel du 21 septembre 2023 revalorise le montant des allocations forfaitaires qui peuvent être versées, en exonération de cotisations, aux salariés en situation de grand déplacement en outre-mer pour le remboursement de leurs frais de repas et de logement.

Cette revalorisation s’applique aux allocations forfaitaires versées à compter du 22 septembre 2023 (y compris si le déplacement a débuté avant). Depuis cette date, les limites d’exonération s’établissent conformément au tableau suivant.

Arrêté du 20 septembre 2023, JO du 21, texte 20

Arrêté du 20 septembre 2023, JO du 21, texte 20

Le compte entreprise Ameli permet désormais de déclarer les congés de paternité et d’accueil de l’enfant

Un nouveau service

Dans une information du 29 septembre 2023, le site de l’Assurance maladie indique que depuis le 27 septembre 2023, lorsqu’un salarié prend un congé de paternité et d’accueil de l’enfant, l’employeur peut en déclarer les différentes périodes via son compte entreprise. Ce nouveau service est réservé aux congés pris après le 27 septembre. Les congés qui ont déjà eu au moins une période indemnisée avant le 27 septembre inclus en sont exclus.

Accès au service

Pour utiliser ce nouveau service, l’employeur s’inscrit via https://www.net-entreprises.fr en demandant :

- un accès au « compte entreprise – vos démarches Maladie et Risques professionnels » ;

- et un accès pour déclarer les « Attestations de salaire pour le versement des IJ ».

Une fois ces deux accès obtenus, il pourra saisir les périodes de congés paternité et accueil de l’enfant dans « Gérer un dossier d’indemnités journalières ».

À noter : le mandataire de l’employeur (expert-comptable, centre de gestion agréé) peut également utiliser ce service.

Accès aux informations

Une fois les déclarations effectuées, l’employeur ou son mandataire pourront consulter le dossier du salarié, dans l’onglet « Suivre un dossier d’indemnités journalières ».

Si nécessaire, il pourra compléter le dossier en passant par ce même onglet.

Taxe d’apprentissage : les employeurs ont jusqu’au 9 novembre 2023 pour flécher des fonds via la plateforme SOLTéA

Les employeurs assujettis à la fraction solde de la taxe d’apprentissage ont la possibilité de flécher tout ou partie des fonds qu’ils ont versés aux URSSAF au titre de cette fraction solde vers des établissements bénéficiaires de leur choix par l’intermédiaire de la plateforme Internet SOLTéA. L’administration a accordé un nouveau délai supplémentaire, soit jusqu’au 9 novembre 2023, pour ce faire.

La fraction « solde » est payée et déclarée à l’échéance des cotisations de sécurité sociale du mois d’avril de l’année suivant celle au titre de laquelle la taxe est due, soit à l’occasion de la DSN d’avril à souscrire pour le 5 ou 15 mai (c. trav. art. L. 6241-2, II). En pratique, le solde de 0,09 % dû au titre des salaires 2022 devait être déclaré aux URSSAF via la DSN d’avril 2023, exigible le 5 ou le 15 mai 2023.

Cela étant, les employeurs qui le désirent peuvent toujours réaliser, au titre de ce « solde » de 0,09 %, des dépenses en faveur de formations initiales technologiques et professionnelles (hors apprentissage) et de l’insertion professionnelle (c. trav. art. L. 6241-4, 1°). Pour ce faire, ils doivent passer par la plateforme de répartition SOLTéA (https://www.soltea.gouv.fr), qui leur permet de flécher vers des établissements bénéficiaires spécifiquement désignés tout ou partie des sommes qu’ils ont versées aux URSSAF au titre de leur solde de taxe d’apprentissage.

La Caisse des dépôts et consignation, destinataire des fonds versés aux URSSAF, procède ensuite aux versements aux établissements désignés par les employeurs.

Quant aux fonds pour lesquels les employeurs ne prendraient aucune décision d’affectation via la plateforme SOLTéA, la Caisse des dépôts affectera ces sommes aux établissements en fonction des règles de répartition par défaut prévues par le code du travail (c. trav. art. R. 6241-28).

Complémentaire santé couvrant les ayants droit à titre obligatoire : l’employeur doit financer au moins 50 % de la cotisation globale

Dans sa version qui entrera en vigueur le 1er novembre 2023, le BOSS précise que si la complémentaire santé d’entreprise prévoit la couverture des ayants droit à titre obligatoire, l’employeur doit s’engager à prendre en charge au moins 50 % de la cotisation globale, dite « famille » (BOSS, Protection sociale complémentaire, § 750, 01/11/2023).

Il s’agit là de la reprise d’une question/réponse issue d’une circulaire sur les contributions des employeurs au financement des prestations complémentaires de santé (question/réponse DSS du 29 décembre 2015, Q/R 7), qui avait été abrogée au 1er septembre 2022.

Actualité BOSS du 26 octobre 2023 ; BOSS, Protection sociale complémentaire, § 980, 01/11/2023

Prélèvement à la source en paye : la fermeture du service TOPAze prévue pour fin 2024

Depuis février 2021, un signalement spécifique DSN, appelé « amorçage des données variables (ADV) », permet notamment d’obtenir en retour le taux du PAS d’un nouveau salarié avant même l’établissement de sa première paye.

À terme, ce signalement était annoncé comme devant remplacer TOPAze.

Dans une information publiée le 16 octobre 2023, le GIP-MDS confirme qu’à compter de fin 2024, le service TOPAze ne sera plus mis à disposition.

A noter : la fiche dédiée au service TOPAze a été mise à jour de cette date de fin de service (www.net-entreprises.fr, Base de connaissances DSN, fiche 2051, mise à jour le 16/10/2023).

Il est ainsi recommandé aux payeurs d’utiliser dès à présent le signalement d’amorçage des données variables (SADV), pour anticiper cette fermeture.

Le SADV est envoyé à la DGFIP qui émet, en retour au plus tard à J + 5, un compte rendu métier (CRM) contenant le dernier taux de PAS en vigueur du salarié. Ce CRM est disponible sur le tableau de bord DSN du déclarant sur www.net-entreprises.fr, et accessible via le logiciel de paye (CRM n° 94), si ce dernier le permet en « machine to machine » (ou API).

www.net-entreprises.fr, information du 16 octobre 2023

Plafond de la sécurité sociale pour 2024 : 3 864 € par mois selon le BOSS

Dans un communiqué du 12 octobre 2023, le BOSS a confirmé que le plafond de la sécurité sociale augmentera de 5,40 % au 1er janvier 2024. Le plafond 2024 sera ainsi fixé à 3 864 € par mois, soit 46 368 € pour une année complète.

Cette annonce est conforme au montant prévisionnel indiqué dans le rapport provisoire de la commission des comptes de la sécurité sociale (CCSS) diffusé début octobre. Le BOSS indique également les autres valeurs du plafond, qui se déduisent des règles de calcul prévues par le code de la sécurité sociale (c. séc. soc. art. D. 242-19) :

- plafond trimestriel : 11 592 € ;

- plafond par quinzaine : 1 932 € ;

- plafond par semaine : 892 € ;

- plafond journalier : 213 € ;

- plafond horaire : 29 €.

Reste maintenant à attendre la publication de l’arrêté qui officialisera le plafond 2024, mais ce sera une simple formalité.