La cellule de Veille Légale Paie Secteur Privé vous propose un petit récapitulatif des principales mesures et précisions qui prennent effet au cour de cette mi-année 2022. Cette parution sera en partie consacrée aux mesures et aux adaptations prises dans le cadre de la Loi Pouvoir d’achat et la Loi de Financement Rectificative de la Sécurité Sociale 2022 et ainsi que la LFSS 2023.

Report de la révision du calcul du salaire de référence des IJ maladie et maternité

Dans le cadre de la LFSS 2020, un décret paru en avril 2021 a toiletté, confirmé, précisé un certain nombre de règle autour des IJSS. Une disposition prenant effet au 01/10/2022 devait réinterprétée le salaire de référence des IJ maladie et maternité. Elles ne seraient plus calculées avec un gain journalier de base mais avec un revenu d’activité antérieur. La principale conséquence, c’est que l’on ne devrait plus calculé l’IJ sur un salaire rétabli mais sur un salaire effectivement perçu qui est donc sous influence de l’E/S et de l’absentéisme.

Cette disposition est reportée au 1er juin 2024.

Report de la substitution du déclaratif du Temps Partiel Thérapeutique par la DSN

Dans une information du 19 octobre 2022, le GIP-MDS (Groupement d’intérêt public-Modernisation des déclarations sociales), en charge de la maîtrise d’ouvrage de la DSN, indique que la prise en compte du temps partiel thérapeutique en DSN s’effectuera à partir des payes de « début 2023 », et non pour novembre 2022 comme cela avait été initialement annoncé.

Dans l’attente, il faut continuer à réaliser les attestation de salaire sur net-entreprises.fr.

source : https://rfpaye.grouperf.com/actu/id_theme/4054/

et GIP-MDS : https://net-entreprises.custhelp.com/app/answers/detail/a_id/911/~/d%C3%A9clarer-le-temps-partiel-th%C3%A9rapeutique

Report du transfert du recouvrement des cotisations AGIRC-ARCCO par les URSSAF

Le transfert du recouvrement des cotisations AGIRC-ARCO aux URSSAF sera reporté au 1er janvier 2024 pour toutes les entreprises.

C’est ce que prévoit un amendement au projet de loi de financement de la sécurité sociale (PLFSS) pour 2023.

L’exécutif a donc revu sa copie, puisqu’il y a quelques semaines, il avait en effet indiqué aux partenaires sociaux que ce transfert se ferait en deux temps (1er janvier 2023 pour les entreprises versant leurs cotisations sociales en VLU, puis généralisation au 1er janvier 2024).

Le gouvernement annonce officiellement vouloir sécuriser les conditions de réussite de ce transfert et de répondre aux demandes exprimées par certains partenaires sociaux.

Monétisation des jours de RTT

La LFR 2022 prévoit la possibilité pour le salarié de demander à son employeur la monétisation des RTT acquis et non pris depuis le 1er janvier 2022 jusqu’au 31 décembre 2025. Si l’employeur donne son accord, le salarié peut monétiser des journées ou des demi-journées de RTT acquis :

- soit en application d’un accord ou d’une convention collective instituant un dispositif de réduction du temps de travail maintenu en vigueur en application de la loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail

- soit en application d’un dispositif de jours de repos conventionnels mis en place dans le cadre des articles L. 3121 41 à L. 3121 47 du code du travail.

Ces RTT rachetés donnent lieu à une majoration de salaire au moins égale au taux de majoration de la première heure supplémentaire applicable dans l’entreprise. Ils bénéficient :

- de la réduction de cotisations salariales applicable sur les heures supplémentaires et complémentaires

- de la déduction forfaitaire patronale applicable sur les heures supplémentaires (uniquement dans les entreprises de moins de 20 salariés)

- de l’exonération d’impôt sur le revenu applicable sur les heures supplémentaires et complémentaires (soit 7 500€ net imposable). Attention : il faut tenir compte de la monétisation des jours de RTT dans le calcul de la limite d’exonération fiscale des heures supplémentaires et complémentaires.

Le montant des RTT rachetés sera inclus dans le montant du revenu fiscal de référence.

Prime de Partage de la Valeur

Publiée au journal officiel du 17 août 2022, la loi portant mesures d’urgence pour la protection du pouvoir d’achat a mis en place la prime de partage de la valeur (PPV). Il s’agit d’une pérennisation de la prime « PEPA » avec quelques ajustements. La PPV est facultative et bénéficie d’un régime social de faveur sous réserve de respecter les 6 critères présentés ci-dessous:

1. Employeurs concernés

Les employeurs pouvant bénéficier de l’exonération de cotisations sont :

- les employeurs de droit privé

- les établissements publics à caractère industriel et commercial

- les établissements publics administratifs lorsqu’ils emploient du personnel de droit privé.

2. Bénéficiaires

Il y a 4 catégories de bénéficiaires de la prime :

- les salariés titulaires d’un contrat de travail

- les agents publics relevant d’un établissement public

- Précision : Les salariés, contractuels de droit public ou privé, fonctionnaires … .

- les salariés mis à disposition d’une entreprise utilisatrice lorsque cette dernière la verse à ses salariés. Dans ce cas c’est l’entreprise de travail temporaire qui verse la prime ;

- les travailleurs handicapés bénéficiant d’un contrat de soutien et d’aide par le travail et relevant des établissements et services d’aide par le travail

- Précision : Pour bénéficier de l’exonération, la prime doit être attribuée à l’ensemble des travailleurs handicapés qui dépendent de l’ESAT. Les critères de modulations peuvent s’appliquer.

A titre de précision, les apprentis étant des salariés, ceux-ci sont éligibles à la PPV.

3. Modalités de mise en place

Elle peut être mise en place soit par accord d’entreprise ou de groupe conclu selon les modalités d’un accord d’intéressement, soit par décision unilatérale de l’employeur. Dans ce dernier cas, le CSE doit être consulté au préalable s’il existe.

4. Modulation du montant

Son montant peut différer selon les bénéficiaires en fonction de la rémunération, du niveau de classification, de l’ancienneté dans l’entreprise, de la durée de présence effective pendant l’année écoulée ou de la durée de travail prévue au contrat de travail.

5. Versement

Le versement peut s’effectuer en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile (soit 4 fois par an). Selon l’instruction, la prime est considérée comme « unique » même en cas de versement en plusieurs fois.

Les critères d’attribution ne s’apprécient donc qu’une seule fois. Pour ce qui est du critère de la rémunération, il s’apprécie au cours des douze mois précédant la date du premier versement annuel de la prime.

6. Non substitution à un élément de salaire

La prime ne peut se substituer à aucun des éléments de rémunération versés par l’employeur ou qui deviennent obligatoires en application de règles légales, contractuelles ou d’usage. Elle ne peut non plus se substituer à des augmentations de rémunération ni à des primes prévues par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l’entreprise, l’établissement ou le service.

Régime social et fiscal si les 6 critères sont respectés

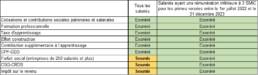

La PPV bénéficie d’un régime social favorable. Les salariés percevant une rémunération inférieure à 3 SMIC bénéficient d’un régime social renforcé et d’une exonération d’impôt pour les primes versées entre le 1 er juillet 2022 au 31 décembre 2023. Précision : le régime social décrit ci-dessous est aussi applicable en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin, à Mayotte et à Saint-Pierre-et-Miquelon. Les cotisations et contributions exonérées s’entendent dans ces territoires des cotisations et contributions applicables localement.

Déduction patronale sur les heures supplémentaires

Ce dispositif concerne les entreprises dont l’effectif comprend au moins vingt et moins de deux cent cinquante salariés. Pour rappel, les entreprises de moins de 20 salariés bénéficient déjà d’une déduction forfaitaire sur les heures supplémentaires à hauteur de 1,50€ par heure supplémentaire.

Salariés concernés

Il s’agit des salariés pour lesquels l’employeur à l’obligation de les affilier à l’assurance chômage.

Heures et jours de repos éligibles

Il s’agit uniquement des heures supplémentaires suivantes :

- les heures effectuées au-delà de 35 heures par semaine ou de la durée considérée comme équivalente

- celles effectuées au-delà de 1607 heures pour les salariés ayant conclu la convention de forfait en heures sur l’année

- les heures supplémentaires dites « structurelles » intégrées à l’horaire de travail, lorsque la durée collective de travail dans l’entreprise ou dans l’établissement est supérieure à la durée légale

- les heures supplémentaires effectuées par les salariés bénéficiant d’une réduction de leur durée de travail sous forme d’une ou plusieurs périodes d’au moins une semaine en raison des besoins de leur vie personnelle

- en cas d’aménagement du temps de travail sur une période supérieure à la semaine, des heures supplémentaires effectuées au-delà de 1 607 h sur l’année (ou au-delà de la moyenne de 35 heures calculée sur la période de référence, lorsque celle-ci est inférieure ou supérieure à 1 an).

La loi prévoit aussi l’application de la déduction pour chaque jour de repos auquel renonce un salarié relevant d’une convention de forfait en jours sur l’année, au-delà de 218 jours. Ce dispositif s’applique sous réserve que l’heure supplémentaire effectuée fasse l’objet d’une rémunération au moins égale à celle d’une heure non majorée.

Montant de la déduction forfaitaire patronale

Le montant de la déduction applicable à compter du 1er octobre 2022 est de 0,50€ par heure supplémentaire. Pour les salariés en forfait jours, le montant de la déduction est de 3,5 €.

Imputation de la déduction patronale

La déduction forfaitaire est imputable sur l’ensemble des cotisations et contributions patronales dues par l’employeur à son organisme de recouvrement (Urssaf, MSA), dans la limite des cotisations et contributions patronales dues au titre du salarié concerné par l’application de la déduction.

Cumul avec d’autres dispositifs d’exonération de cotisations patronales

Ce dispositif est cumulable avec les exonérations de cotisations patronales de sécurité sociale dans la limite des cotisations patronales de sécurité sociale, ainsi que des contributions patronales recouvrées suivant les mêmes règles, restant dues par l’employeur au titre de l’ensemble de la rémunération du salarié concerné.

Mise à disposition d’un document de contrôle

Les employeurs devront établir un document permettant aux inspecteurs URSSAF de contrôler l’application de ce dispositif.

Entrée en vigueur

Ce dispositif s’applique aux heures supplémentaires effectuées à compter du 1er octobre 2022.

Relèvement rétroactif du plafond de défiscalisation des heures supplémentaires et complémentaires

Depuis le 1er janvier 2019, les heures supplémentaires et complémentaires (HSC) bénéficient d’une :

- réduction de cotisations salariales

- exonération d’impôt dans la limite de 5 000€ net imposable, soit l’équivalent brut de 5 358€.

La loi de finance rectificative 2022 prévoit d’augmenter la limite d’exonération fiscale de manière pérenne à 7 500€ net imposable, soit 8 037€ brut.

Les HSC défiscalisées (HSCd) concernées sont celles versées à compter du 1er janvier 2022.

Titres restaurant

Pour rappel, la participation de l’employeur au financement des titres restaurant est exonérée d’impôt et de cotisations sociales si elle respecte deux conditions :

- être comprise entre 50 % et 60 % de la valeur libératoire du titre,

- ne pas dépasser une valeur qui est revalorisée chaque année. Depuis le 1er janvier 2022 elle est de 5,69 €.

La LFR 2022 augmente cette valeur pour la période du 1er septembre au 31 décembre 2022, pour la passer à 5,92 €.

Frais professionnels : augmentation de 4 % des limites d’exonération des remboursements de nourriture

Les allocations forfaitaires repas versées aux salariés en déplacements professionnels (ou sur chantier) dans le cadre de leurs missions peuvent être exonérées de cotisations sociales dans la limite d’un montant forfaitaire par repas.

Par arrêté, ce barème sera revalorisé de 4 % au 1er septembre 2022.

Source URSSAF : https://www.urssaf.fr/portail/home/actualites/toute-lactualite-employeur/le-point-sur-la-prime-de-parta-1.html

Limite d’exonération de la prime transport et du forfait mobilités durable

La LFR 2022 augmente uniquement pour 2022 et 2023 la limite d’exonération (sociale et fiscale) de la prime transport ainsi que du forfait mobilités durables à 700 € dont 400 € au titre des frais de carburant (essence, diesel). En Guadeloupe, Guyane, Martinique, à La Réunion et à Mayotte ce montant sera de 900 €, dont 600 € pour les frais de carburant.

Source URSSAF : https://www.urssaf.fr/portail/home/actualites/toute-lactualite-employeur/le-point-sur-la-prime-de-parta-1.html

Remboursement obligatoire des frais de transports publics

Pour les années 2022 et 2023, si l’employeur décide de rembourser plus de 50 % du prix des abonnements de transports publics, ce supplément sera exonéré d’impôt dans la limite de 25 % du prix de ces abonnements. Concrètement cela revient à exonérer d’impôt 75 % du prix de l’abonnement de transport en publics. Ce même excédent sera automatiquement exonéré de cotisations sociales et de CSG/CRDS.

Prime transport - dérogations temporaires

La LFR 2022 lève de manière temporaire pour 2022 et 2023 la condition selon laquelle les salariés doivent être contraint de prendre leur véhicule pour aller travailler. Tous les salariés deviennent donc temporairement éligibles à la prime transport dès lors qu’ils prennent leur véhicule pour aller travailler.

De plus, le texte autorise aussi pour 2022 et 2023 le cumul de la prime transport avec le remboursement obligatoire des frais de transports publics.

Cumul forfait mobilités durables et remboursement de frais de transports publics

En cas de cumul du forfait mobilités durables avec le remboursement obligatoire des frais de transports publics, la LFR 2022 augmente la limite d’exonération d’impôt à 800€. Il s’agit d’une mesure pérenne qui s’applique dès la période d’imposition de 2022.