Editorial

La fin d’année est comme à son habitude une période propice à de nombreuses évolutions réglementaires. La cellule de Veille Légale d’HRConseil vous propose un récapitulatif des principales mesures à venir ainsi que des précisions portées à notre connaissance depuis notre dernière parution.

Au programme ce mois-ci

- Temps partiel thérapeutique : calcul des IJSS maladie

- Prélèvement à la source : rafraichissement des taux à partir de décembre 2019

- Indus et régularisations de prélèvement à la source : quelle marche à suivre en DSN ?

- Evolution des taux de versement transport

- Généralisation de la dématérialisation

- DSN : Net fiscal des apprentis et stagiaires

- Prime Exceptionelle Pouvoir d’Achat 2020

- Obligation d’emploi des travailleurs handicapés

- Titres-restaurant : plafond d’exonération de la part patronale pour 2020

- Plafond mensuel de la Sécurité Sociale en 2020

- Plafond Complémentaires santé : le « 100 % santé »

- Accident du travail : Arrêt définitif du taux bureau

- Taxe de 10 € sur les CDDU : Condition d’exonération en cours de précision

Mesure applicable depuis août 2019

Jusqu’à la loi de financement de la sécurité sociale (LFSS) pour 2019, les dispositions du code de la sécurité sociale relatives aux indemnités journalières de sécurité sociale (IJSS) pour maladie non professionnelle ne fixaient pas de règle précise de calcul des indemnités journalières versées en cas de temps partiel thérapeutique. Il était simplement prévu que, sauf cas exceptionnel apprécié par la caisse primaire d’assurance maladie (CPAM), le montant de l’indemnité servie ne pouvait pas porter le gain total de l’assuré à un chiffre excédant le salaire normal des travailleurs de la même catégorie professionnelle.

Un décret est paru au Journal officiel du 22 août 2019 précisant le calcul de l’IJ temps partiel thérapeutique. Il est entré en vigueur le lendemain (23 août).

Il est désormais prévu que l’indemnité journalière versée en cas de temps partiel thérapeutique est calculée selon les mêmes modalités que les IJSS maladie versées en cas d’arrêt de travail, avec une limite : le montant de cette indemnité journalière ne peut être supérieur à la perte de gain journalière liée à la réduction de l’activité résultant du travail à temps partiel pour motif thérapeutique (c. séc. soc. art. R. 323-3 modifié).

Source : décret 2019-856 du 20 août 2019 (art. 2)

Mesures applicables depuis décembre 2019

Prélèvement à la source : des taux rafraîchis seront transmis aux employeurs à partir de décembre 2019

Le projet de loi de finances pour 2020 prévoit une diminution partielle et ciblée de l’impôt sur le revenu (en pratique, elle sera plus ou moins « ressentie » par les contribuables selon leurs revenus).

Dans une information du 19 novembre 2019, le GIP-MDS (Groupement d’intérêt public – Modernisation des déclarations sociales), en charge de la maîtrise d’ouvrage de la DSN, indique qu’afin de permettre aux contribuables concernés d’en bénéficier dès le début de l’année 2020, la DGFIP a procédé à un recalcul des taux personnalisés de PAS en intégrant cette baisse d’impôt.

Ces taux « rafraîchis » seront transmis aux employeurs, à compter du 1er décembre 2019, via les comptes-rendus métiers (CRM). Ils figureront ainsi :

- Au sein des CRM produits en retour des déclarations de mois principal déclaré de novembre 2019 ;

- Ainsi que des réponses aux appels de taux TOPAze déposées à compter du 1er décembre 2019.

Nouveaux taux à appliquer au plus tard à la fin du 2e mois suivant leur transmission

Selon le GIP-MDS, cette transmission de taux dès le mois de décembre 2019 répond à la préoccupation de prendre en compte au plus tôt, en début d’année 2020, la situation fiscale actualisée des contribuables. En pratique, conformément aux règles de mise en oeuvre du PAS, les employeurs auront jusqu’à la fin du 2e mois suivant sa transmission pour appliquer les nouveaux taux personnalisés.

Partant du constat qu’une majorité d’employeurs applique les nouveaux taux en mois M + 1 pour une réception en mois M, le GIP-MDS souligne que cette transmission des taux « rafraîchis » dès le mois de décembre 2019 vise à permettre à une large majorité d’entreprises de les appliquer dès le mois de janvier 2020.

Cela étant, les employeurs appliqueront ces nouveaux taux en fonction de leur propre rythme de liquidation, soit au plus tôt dès décembre 2019. A contrario, les employeurs appliquant en M + 2 les taux reçus en mois M commenceront à appliquer ces taux « rafraîchis » au titre de février 2020.

www.dsn-info.fr (information du 19 novembre 2019)

Constat de trop-versé : 2 solutions

Le GIP-MDS recommande aux employeurs (collecteurs), en cas de constat d’un trop-versé, de mettre en oeuvre lorsque cela est possible le mécanisme de la compensation sur le revenu imposable du bénéficiaire du mois au titre duquel la régularisation est effectuée (bloc « Versement individu – S21.G00.50 »).

Dans ce cas, l’employeur ne doit pas renseigner le bloc « Régularisation de prélèvement à la source – S21.G00.56 ». Précisons qu’en pratique, le PAS sera calculé sur un revenu moins élevé que celui qui sera effectivement versé. L’employeur appliquera au solde de la rémunération, déduction faite de l’indu, le dernier taux mis à sa disposition.

En revanche, si une partie ou la totalité du montant trop-versé est récupérée hors compensation (ex. : salarié sorti de l’entreprise), ce montant récupéré auprès du salarié doit être renseigné dans un bloc « Régularisation de prélèvement à la source – S21.G00.56 » (où le « Type d’erreur – S21.G00.56.002 » est renseigné à « 03 – Cas d’indu avec rémunération nette fiscale du mois courant négative », et avec application du taux du mois de l’erreur).

Le GIP-MDS précise que ces modalités s’appliquent aussi bien si le constat du trop-versé est réalisée au cours de l’année civile, que lorsque celui-ci intervient dans une année civile différente de celui de son versement, si la limite de prescription attachée à la prestation ou à la rémunération n’est pas atteinte (ex : un trop-versé de 2019 régularisé en 2020) (BOFiP-IR-PAS-30-10-50-§ 110-27/02/2019).

Régularisation d’indus ou de RNF en 2019 et 2020

Par tolérance, si un employeur n’est pas en mesure d’appliquer le taux utilisé initialement (taux historique), il est admis qu’il utilise le taux courant valable au moment où la régularisation de l’indu ou de la rémunération nette fiscale (RNF) est réalisée. Notons que cette tolérance ne concerne que les régularisations d’indus ou de RNF réalisées au cours de l’année 2019 et 2020.

www.dsn-info.fr (base de connaissance DSN, fiche 2006 modifiée le 23 octobre 2019)

Mesures applicables à partir de janvier 2020

Evolution des taux de versement transport

L’ACOSS signale les évolutions de taux de versement de transport (VT) applicables au 1er janvier 2020 dans une circulaire du 3 décembre 2019. Une seconde circulaire du 5 décembre 2019 diffuse l’instauration du VT pour la commune de Peschadoires. Par ailleurs, il ne faut pas oublier non plus la hausse programmée du taux de VT en Seine-Saint-Denis et dans le Val-de-Marne.

Les employeurs concernés peuvent retrouver le taux de versement de transport applicable par code postal, ou commune, depuis le module de recherche du réseau des URSSAF (www.urssaf.fr, rubrique « Taux et barèmes », puis « Versement de transport ».

Celui-ci devrait être mis à jour des taux applicables au 1er janvier 2020 à cette date. lettre-circ. ACOSS 2019-23 du 3 décembre 2019

https://www.urssaf.fr/portail/

lettre-circ. ACOSS 2019-24 du 5 décembre 2019

https://www.urssaf.fr/portail/

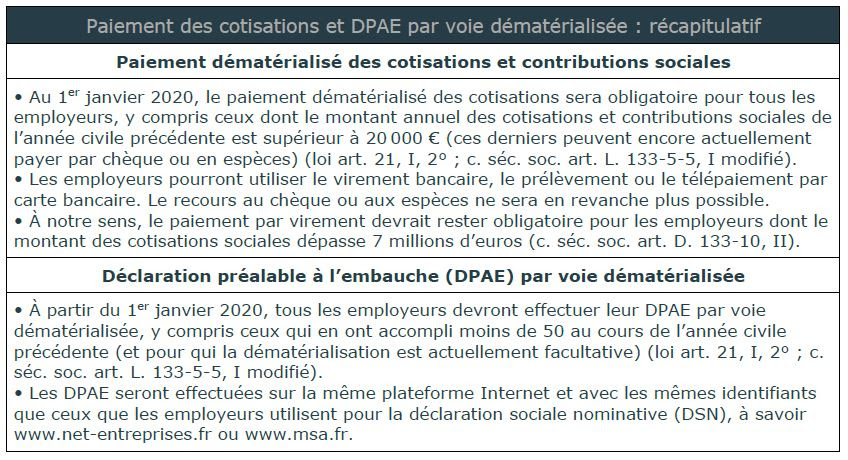

Généralisation de la dématérialisation

Définitivement adoptée le 3 décembre 2019, la loi de financement de la sécurité sociale (LFSS) pour 2020 achève le processus de dématérialisation en matière de paiement des cotisations et de déclarations sociales.

Source : Projet de loi de financement de la sécurité sociale pour 2020 (art. 21), définitivement adopté le 3 décembre 2019 ;

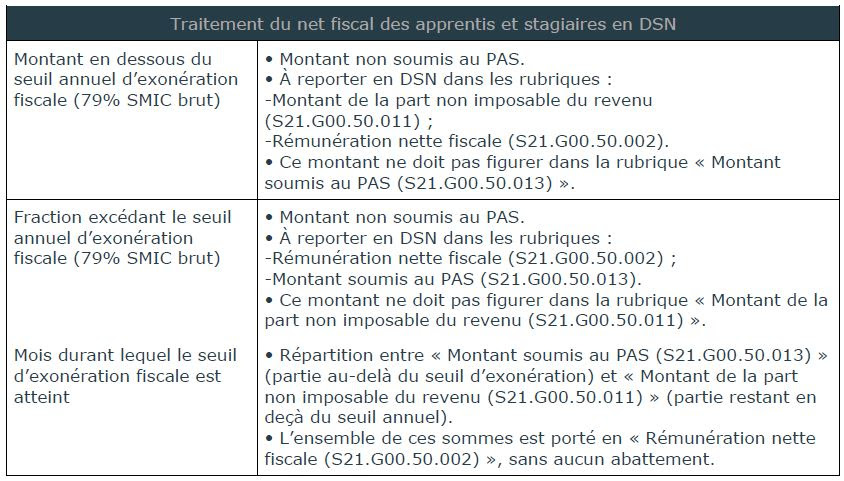

DSN : Net fiscal des apprentis et stagiaires

Dans une information du 4 décembre 2019, le GIP-MDS, en charge de la maîtrise d’ouvrage de la DSN, apporte des précisions sur le traitement du net fiscal des apprentis et stagiaires. À cette occasion, le cahier technique 2020.1.1 de la DSN est corrigé pour mettre en phase le descriptif de la rubrique « Montant de la part non imposable du revenu » avec le traitement attendu par l’administration fiscale. La fraction du net fiscal des apprentis et stagiaires inférieure au SMIC, bien que non soumise au prélèvement à la source, devra également être portée en « Rémunération nette fiscale ».

A partir de 2020, la rubrique « Rémunération nette fiscale potentielle » (50.005) sera supprimée.

Parallèlement à la suppression de cette rubrique, de nouvelles rubriques devront être utilisées :

Sur le bulletin de paye

Selon le GIP-MDS (fiche 1853 de la base de connaissances DSN), en 2020, le montant total de la rémunération nette fiscale total (avant et après franchissement du seuil d’exonération) sera affiché sur le bulletin de paie et l’attestation fiscale annuelle lorsqu’elle est produite (ou tout autre document mentionnant le cumul imposable annuel).

À titre d’information, l’attestation fiscale pourra mentionner le cumul des montants versés en deçà du seuil pour permettre à l’apprenti/stagiaire de modifier sa déclaration de revenus.

Prime exceptionnelle du pouvoir d’achat en 2020

La nouvelle version de la prime exceptionnelle de pouvoir d’achat a été définitivement votée dans le cadre de la loi de financement de la sécurité sociale pour 2020. Aux entreprises d’apprécier maintenant si, une fois la loi entrée en vigueur, elles se lanceront dans la nouvelle mouture du dispositif, en particulier au regard des conditions exigées : http://www.assemblee-nationale.fr/15/pdf/ta/ta0353.pdf.

Obligation d’emploi des travailleurs handicapés : les modalités de demande ou de renouvellement d’agrément des accords sont fixées

Réforme de l’OETH 2020 déclarée en 2021

Les employeurs de 20 salariés et plus assujettis à l’obligation d’emploi des travailleurs handicapés (OETH) peuvent remplir partiellement leur obligation en appliquant un accord collectif agréé par l’administration qui prévoit la mise en oeuvre d’un programme en faveur des travailleurs handicapés (c. trav. art. L. 5212-8).

Cette possibilité a été réformée par la loi Avenir professionnel du 5 septembre 2018 (loi 2018-771 du 5 septembre 2018, JO du 6). À compter du 1er janvier 2020, les accords agréés seront valables au plus 6 ans (3 ans renouvelables une fois) et non plus à durée indéterminée.

En outre, il pourra s’agir d’un accord collectif de branche, de groupe ou d’entreprise mais non plus d’un accord d’établissement.

Dans ce cadre, un arrêté du 25 novembre 2019 fixe les nouvelles modalités de demande d’agrément de l’accord ou de renouvellement de l’accord agréé.

Dépôt de la demande d’agrément ou de son renouvellement

Une fois l’accord négocié, signé et déposé sur le service en ligne TéléAccords, il doit être transmis pour agrément au plus tard le 31 mars de la première année de mise en oeuvre du programme (c. trav. art. R. 5212-14).

Les autorités administratives à qui envoyer la demande d’agrément sont pour (c. trav. art. R. 5212-15) :

- les accords de branche, le ministre chargé de l’emploi : délégation générale à l’emploi et à la formation professionnelle (DGEFP) 14, avenue Duquesne, 75350 Paris SP07 ;

- les accords de groupe ou d’entreprise, le préfet du département ;l’accord de groupe concernant des entreprises situées dans plusieurs départements, le préfet (UD/Direccte) du département où est situé le siège de l’entreprise dominante (c. trav. art. L. 2331-1) ;

- l’accord d’entreprise concernant des établissements situés dans plusieurs départements, le préfet (UD/Direccte) du département où est situé le siège de l’entreprise.

Dans le cadre d’un renouvellement d’agrément, la demande est déposée selon les mêmes modalités que pour la demande initiale.

L’arrêté précise que les accords sont agréés pour la durée de validité de l’accord, comptée en années civiles, soit une durée limitée à 3 ans. Ils ne peuvent donc pas être prorogés par tacite reconduction.

Contenu des dossiers

Dossier de demande initiale. – Le dossier de demande d’agrément de l’accord doit comporter :

- le récépissé du dépôt de l’accord ;

- un état des lieux préalable comportant notamment des données générales sur l’entreprise, le groupe ou la branche professionnelles et sur son ou ses secteurs d’activité, ainsi qu’un bilan de la situation des conditions de travail et de l’emploi des travailleurs handicapés ;

- l’accord signé comprenant la mise en oeuvre d’un programme pluriannuel d’une durée maximale de 3 ans et comportant un plan d’embauche et un plan de maintien dans l’emploi des travailleurs handicapés, des objectifs annuels et des indicateurs de suivi, ainsi que le budget prévisionnel consacré au financement des différentes actions programmées.

Dossier de demande de renouvellement. – Le dossier de demande de renouvellement d’agrément de l’accord doit comporter :

- un bilan qualitatif et quantitatif du précédent accord agréé arrivé à échéance, comprenant notamment l’évolution du nombre de bénéficiaires de l’obligation d’emploi rapporté à l’effectif d’assujettissement constatée sur la durée de l’accord et le nombre de ces bénéficiaires dont le recrutement a été effectif au cours de la durée de l’accord, par type de contrat, ainsi que les éléments financiers rapportés aux différentes actions programmées ;

- la présentation du bilan annuel du précédent accord qui est faite chaque année devant le CSE pour un accord d’entreprise ou le comité de groupe pour un accord de groupe ou la branche pour un accord de branche ;

- le nouvel accord signé ;

- le récépissé de dépôt du nouvel accord signé.

Arrêté du 25 novembre 2019, texte 26, JO du 3 décembre

Titres-restaurant : plafond d’exonération de la part patronale pour 2020

Le montant maximum de la participation patronale aux titres-restaurant devrait ainsi passer à 5,58 € en 2020 (au lieu de 5,52 € en 2019). Ce montant ne sera définitif qu’une fois la loi de finances pour 2020 définitivement votée et publiée au Journal officiel, fin décembre 2019.

Projet de loi de finances pour 2020 (art. 2 quater)

Plafond mensuel de la Sécurité Sociale en 2020

Le plafond de la sécurité sociale pour 2020 vient d’être confirmé par arrêté du 2 décembre 2019, publié au Journal officiel du 3 décembre 2019.

Le plafond 2020 s’élèvera à 3 428 € par mois (soit un plafond annuel de 41 136 €) et à 189 € par jour. Ces valeurs s’appliquent aux cotisations et aux contributions de sécurité sociale dues au titre des périodes d’emploi courant à compter du 1er janvier 2020.

Les autres valeurs 2020 se déduisent des règles de calcul prévues par le code de la sécurité sociale (c. séc. soc. art. D. 242-19) :

- plafond trimestriel : 10 284 € ;

- plafond par quinzaine : 1 714 € ;

- plafond par semaine : 791 € ;

- plafond horaire : 26 €.

Arrêté du 2 décembre 2019, JO du 3, texte n+ 16

https://www.legifrance.gouv.

Complémentaires santé : le » 100 % santé » n’est pas un motif de hausse tarifaire en 2020 selon le gouvernement

Les régimes « frais de santé » des entreprises doivent se conformer au nouveau cahier des charges des contrats responsables, avec une première échéance au 1er janvier 2020. L’occasion pour Agnès Buzin, ministre des Solidarités et de la Santé, de rappeler le 8 octobre 2019 que le « 100 % santé » ne pouvait pas être un motif de hausse des tarifs en 2020.

Contexte de la réforme « 100 % santé »

Pour certains frais d’optique, de prothèses dentaires et d’audiologie, les salariés vont pouvoir progressivement, entre 2019 et 2021, avoir accès à des prestations entièrement prises en charge par la sécurité sociale et leur organisme de protection complémentaire.

Ce panier de soins, dit « 100 % santé », sera accessible à tous les assurés grâce à :

- la fixation, dans le cadre du « 100 % santé », de prix limites de vente pour les lunettes et les aides auditives, et de tarifs plafonds pour les prothèses dentaires ;

- le relèvement des bases de remboursement de la sécurité sociale pour certains soins (c. séc. soc. art. L. 165-1, al. 2) ;

- une prise en charge obligatoire par les contrats de complémentaire santé « responsables », de manière à ce qu’il n’y ait aucun reste à charge pour l’assuré sur le panier de soins correspondant au « 100 % santé » (c. séc. soc. art. L. 871- 1 au 1.01.2020).

Rappelons que dans ce cadre, les entreprises vont devoir adapter leurs régimes complémentaires « frais de santé » pour le 1er janvier 2020 puis le 1er janvier 2021, selon les catégories de soins, afin de les mettre en conformité avec le nouveau cahier des charges des contrats responsables et continuer ainsi à bénéficier du régime social de faveur.

Communiqué de presse d’Agnès Buzyn : pas un motif de hausse des tarifs

Dans ce contexte, Agnès Buzyn, la ministre des Solidarités et de la Santé, a réuni le 8 novembre 2019 le comité de suivi de la réforme du 100 % santé dans son volet financement.

L’objectif de cette réunion était de sécuriser la prochaine étape de la réforme, avec le remboursement à 100 % des lunettes de vues et de certaines prothèses dentaires (couronnes et bridges) dès le 1er janvier 2020 dans le cadre du panier de soins du « 100 % santé ».

À cette occasion, la ministre a rappelé la position des pouvoirs publics, à savoir que le « 100 % santé » ne pouvait pas être un motif de hausse des tarifs en 2020. De manière plus globale, la ministre a souligné l’importance d’une évolution modérée des cotisations, nécessaire pour garantir l’accès effectif aux soins de tous les français.

Communiqué de presse du 8 novembre 2019,

https://solidarites-sante.

Accident du travail : Arrêt définitif du taux bureau au 31 décembre 2019

Dans le cadre de la couverture des accidents du travail, certains employeurs pouvaient disposer d’un taux réduit pour leur personnel administratif : le taux bureau. Début 2017, un arrêté a réformé ce système, en le remplaçant par un taux « fonctions support ». Le site Internet de l’assurance maladie ameli.fr revient sur la fin de la période transitoire et la suppression définitive du taux bureau à compter du 31 décembre 2019.

Pour bénéficier du taux fonctions supports dès janvier 2020

Le site ameli.fr apporte des précisions sur l’entrée en vigueur du taux fonctions supports au 1er janvier 2020.

Pour bénéficier du taux fonctions supports, l’employeur doit adresser à sa caisse régionale (CARSAT, CRAMIF, CGSS) un formulaire dûment complété, ainsi que le plan détaillé de l’implantation de l’établissement concerné par la demande.

L’application du taux fonctions supports sera effective au 1er jour du mois qui suit la réception de la demande par la caisse. Pour en bénéficier dès janvier 2020, le site ameli.fr précise qu’il faut envoyer sa demande avant le 31 décembre 2019. Le site propose également un document « Comprendre et expliquer le taux fonctions supports » qui comprend des informations détaillées sur ce nouveau dispositif et sur cette période de transition.

Entreprises non éligibles ou ne demandant pas le taux « fonctions supports »

Le site rappelle que si l’employeur n’est pas éligible à ce dispositif (entreprises en tarification individuelle), ou en l’absence de demande de taux fonctions supports, un seul taux (celui de l’activité principale) sera applicable à l’ensemble de ses salariés à compter du 1er janvier 2020.

Taxe de 10 € sur les CDDU : Condition d’exonération en cours de précision

Le projet de loi de finances pour 2020 prévoit d’instaurer une taxe forfaitaire de 10 € sur les contrats à durée déterminée dits « d’usage » (CDDU) conclus à partir du 1er janvier 2020.

Par exception, un certain nombre de CDD d’usage devraient échapper à la taxe :

- ceux conclus avec des intermittents du spectacle, de l’audiovisuel et du cinéma relevant des annexes VIII et X du régime d’assurance chômage (ils relèvent d’un système spécifique de cotisations d’assurance chômage, avec au surplus à partir de 2020 une majoration de 0,5 % sur les CDDU d’au plus 3 mois) ;

- ceux conclus avec des ouvriers dockers occasionnels (ils relèveront d’une surcontribution de 0,5 %) ;

- les CDDU d’insertion conclus par les associations intermédiaires du secteur de l’insertion par l’activité économique.

Il pourrait y avoir exonération en cas d’accord collectif, seraient concernés les contrats conclus dans les entreprises relevant de secteurs d’activité couverts par une convention ou un accord collectif de travail étendu prévoyant :

- l’instauration d’une durée minimale de contrat ;

- et la définition des conditions dans lesquelles l’employeur propose au salarié de conclure un CDI au terme d’une durée cumulée de travail effectif.

Source : projet de loi de finances pour 2020, amendements n° 2539, 1863, 2653, 2979 et 2441 adoptés en première lecture à l’Assemblée nationale

Vous ne trouvez pas la réponse à votre question ?

Nous sommes là pour vous aider :

Contactez-nous directement par email ou par téléphone